列報外銷損失 常見四樣態

營利事業經營外銷業務時,列報損失是節稅方式之一,台北國稅局昨(11)日列出四種常見情況,提醒營利事業在列報時,應根據不同損失狀況提供文件及事項,避免因疏忽而遭補稅,損及自身權益。

營利事業經營外銷業務時,可能會遭遇損失或收入減少的狀況,例如:因解除或變更買賣契約、違約而給付的賠償、運輸途中發生損失,或是不可抗力因素遭受的意外損失,台北國稅局指出,營利事業如果將上述情形列報損失,則要確認損失是否由營利事業本身負擔,或者如果損失有保險賠償,就不能列報。

此外,外銷損失應檢附購貨條件或損失歸屬規定的買賣契約書,包含國外進口商索賠文件、國外公證機構或檢驗機構所出的證明文件外,並要視賠償方式,分別提供不同文件。

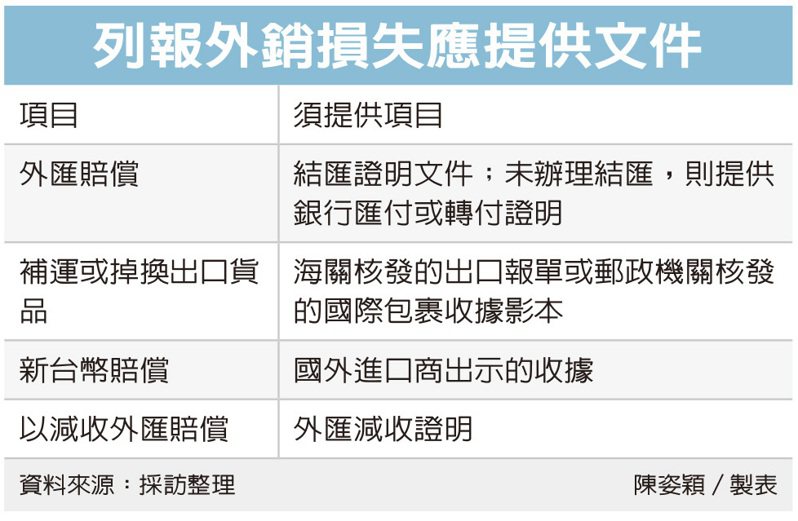

台北國稅局舉例四種常見情況;第一,如果營利事業用外匯方式賠償,應提出結匯證明文件,未辦理結匯,則要提供銀行匯付或轉付的證明文件。第二,如果損失屬於補運或掉換出口貨品,須拿到海關核發的出口報單或郵政機關核發的國際包裹收據影本。第三,如果營利事業以新台幣賠償,應取得國外進口商出示的收據。第四,營利事業以減收外匯的方式賠償,要提供減收證明。台北國稅局指出,外銷損失金額每筆在新台幣90萬元以下,才能免附國外公證或檢驗機構出具的文件。

依據《營利事業所得稅查核準則》第94之1條規定,認定外銷損失時必須提供買賣契約書,國稅局才可確認損失責任歸屬。台北國稅局舉例,甲公司在申報營利事業所得稅時,列報外銷損失1,600萬元,甲公司主張因出口產品品質不良,導致產生外銷損失,不過提供文件證明時,無法在損害事實與賠償原因提供資料佐證,導致台北國稅局無從得知約定交易條件、責任歸屬及賠償依據的實際情況,且甲公司列報金額超過90萬元,因此無法將外銷損失1,600萬元列報,遭台北國稅局補徵稅額320萬元。

來源:

Conk Cpa

0