寺廟教堂用地 二情形須課稅

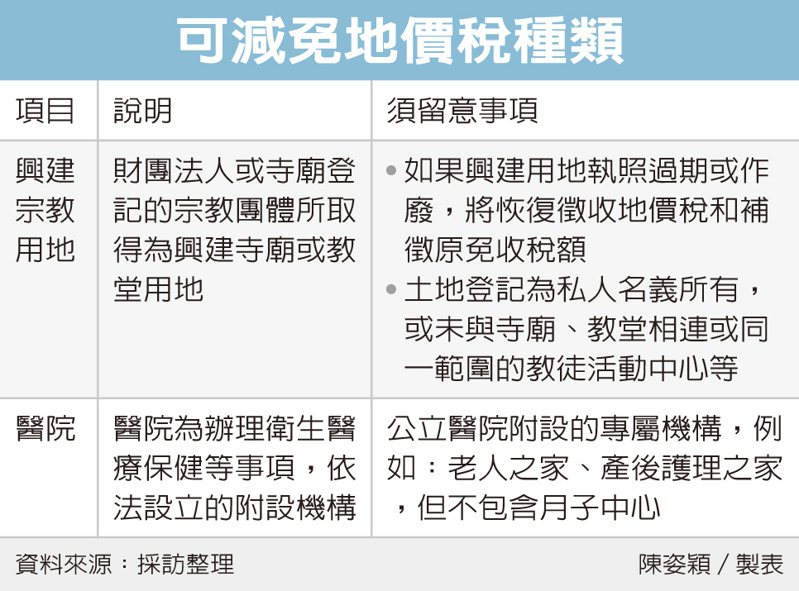

依《土地稅減免規則》規定,財團法人或寺廟等宗教團體所登記取得興建寺廟或教堂用地,可以申請免徵地價稅,台中市稅務局昨(12)日提醒,不過仍須留意兩種情形會被恢復徵收。

根據行政院統計台灣約有1.5萬座宗教建築,其中包含佛道教寺廟和教堂等,截至2020年已經辦理登記的寺廟數量是944座。台中市稅務局指出,領有建築管理機關核發建造執照之寺廟或教堂用地,興建期間可由土地所有權人檢附寺廟或教堂興建計畫書及建築管理機關核發的建造執照影本,向土地所轄的地方稅稽徵機關申請免徵地價稅。

台中市稅務局表示,雖然興建廟宇用地可以有條件免徵稅,不過仍有兩種情形,無法適用減免地價稅,第一、如果土地登記為私人名義所有,或未與其寺廟、教堂相連或同一範圍的教徒活動中心、辦公室及供教徒受訓使用的宿舍用地,則無減免地價稅適用。

第二、如果寺廟或是教堂取得建造執照核發後逾期未開工,執照經作廢者,視同未興建,即恢復徵收地價稅,並須補徵原免徵地價稅款。

台中市稅務局表示,近期有廟宇動土興建後,因營造業物料短缺和經費等等因素,導致建造執照核發後已動工興建,卻無法在主管建築機關核定的建築期限完工,加上宗教團體沒有主動展延建造執照,導致執照作廢,隔年又恢復徵收地價稅。

稅務局官員指出,除了興建宗教用地可以減免地價稅,私立公園、動物園、體育場所、政府指定古蹟土地、公立醫院和其附設機構等,都可以適用地價稅減免規定。

官員指出,上述場地都以促進公眾利益,不以營利為目的,且不能限制同業、同鄉、同學、宗親成員或其他特定的人為主要受益對象的事業。

但如果是公立醫院附屬的老人之家和產後護理之家因為本身新建目的,就是為了長者和生產完的婦女,則不屬於限制特定對象使用的準則。

來源:

Conk Cpa

0