三類網路交易 發票開法有別

數位經濟時代,人人都能從事網路代購、當老闆,財政部中區國稅局表示,常見民眾經營型態,主要分為代購、代收轉付、買賣三種,開立統一發票的方式各不相同,提醒營業人留意,以免因一時疏忽短漏報銷售額,而遭國稅局處罰。

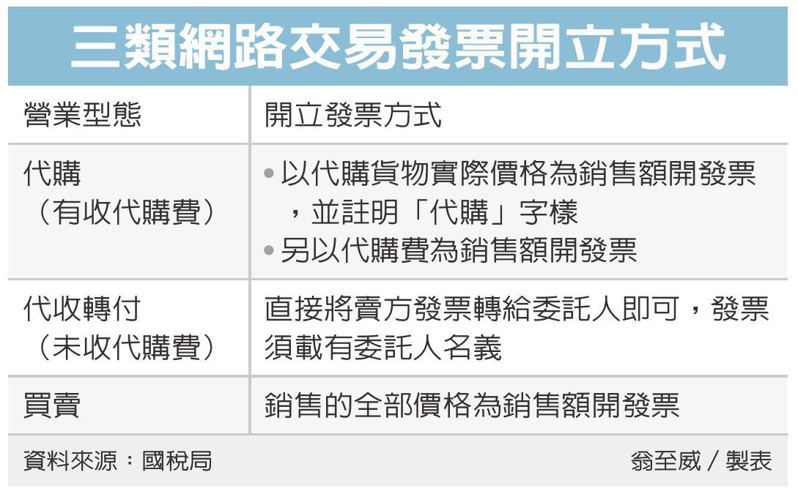

中區國稅局表示,常有經營網路代購的業者向國稅局詢問,如果只賺取代購費,發票要怎麼開?對此國稅局指出,經營代購的統一發票開立方式有特別規定,應避免與一般買賣或代收轉付等方式混淆。

如果是經營「代購」,是指接受客戶委託,幫忙購買貨物或勞務,並收取代購費等佣金,此時需開立兩張發票。第一張是針對收取的佣金開發票,第二張則是要根據代購商品的實際價格開立發票,並在上面註明「代購」字樣。兩張發票都要交給客戶。國稅局並提醒,經營代購的營業人,記得要與客戶雙方訂定書面契約,確認為代購型態,以供稽徵機關查核。

而若屬「代收轉付」,也就是純粹代收款項,並未另外收取代購費,可將從貨物勞務銷售方取得的發票,轉交給委託代購的客戶即可,無需另開發票,對從事代收轉付的營業人而言,也無須列入銷售額,免納營業稅

不過國稅局提醒,代收轉付必須符合收取轉付款項無差額、憑證買受人為委託人等條件下,才能照前述作法處理。

舉例而言,甲君在臉書成立社團,開放加入社團的團員向其訂購旅遊票券,甲君並未收取代購費,此時,甲君在向旅遊公司訂票時,要記得請旅遊公司載明發票買受人為各個團員,之後收到發票後,再交付給各團員即可。

除了代購、代收轉付等型態外,也有營業人是經營一般買賣,國稅局表示,營業人採進銷貨方式營業,依規定,要依照收取的全部價格作為銷售額,開立統一發票給買受人。

近年網路交易是國稅局查核重點,國稅局提醒,營業人應視其交易樣態,依規定開立統一發票及報繳營業稅,若有疏忽造成短漏報銷售額,在未經檢舉、調查前,應盡速向所轄稽徵機關補報補繳所漏稅款,才能免罰。

來源:

Conk Cpa

0