每年春節、端午、中秋三大節日前,企業往往會贈送禮品給客戶或是合作公司。但國稅局官員指出,公司為擴展業務的禮品或餐費可列為交際費,但一定要有發票與收據,而且不能超出上限或改列其他費用。

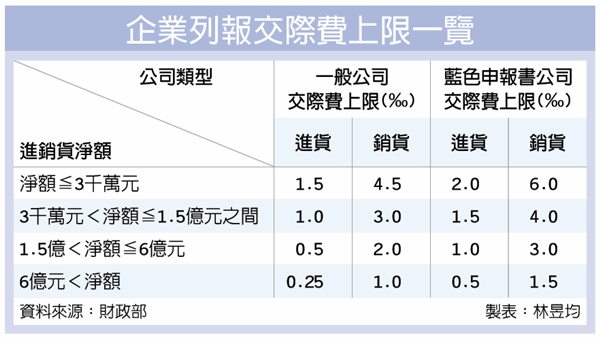

按照查核準則規定,企業列報交際費上限,一般而言以全年進貨淨額、銷貨淨額低於3千萬元(小型企業)、介於3千萬元~1.5億元之間(中型企業)、介於1.5億元~6億元之間(大型企業)、超過6億元(巨擘企業)等累進門檻計算。

以小型企業來說,進貨部分的交際費上限以全年進貨淨額千分之1.5設算;若公司適用藍色申報書,則交際費上限為全年進貨淨額千分之2。

小型企業的銷貨部分,交際費上限以全年進貨淨額千分之4.5設算;若公司適用藍色申報書,則交際費上限為全年進貨淨額千分之6。至於中型、大型、巨擘企業則按照查核準則第80條規定設算。

如果企業列報交際費超過上限,國稅局將剔除並補稅。不過官員指出,近年來部分公司雖然未超過上限,但是反而將交際費挪移到其他項目,只要經國稅局資料庫查核,很快就能找出違規案例,公司不能有僥倖心態。

舉例而言,曾有台北市A公司適用交際費上限100萬元,但A申報2017年度的營所稅時,雖然列報交際費100萬元符合規定,但A在其他費用中有300萬元為贊助客戶尾牙春酒禮品及招待客戶支出,屬於交際費性質。

經國稅局更正後,A實際交際費合計為400萬元,超出上限的300萬元轉列為課稅所得、補課營所稅60萬元(300萬元x營所稅率20%)。

此外,官員提醒,國稅局在認定企業交際費,往往是看留存的發票收據與企業帳簿紀錄等雙重勾稽,若公司沒有留存收據、發票或是帳簿未註明該筆費用,國稅局也會認定為非本業費用並要求企業補稅。

來源:

Conk Cpa

0