預售屋買賣 留意報稅模式

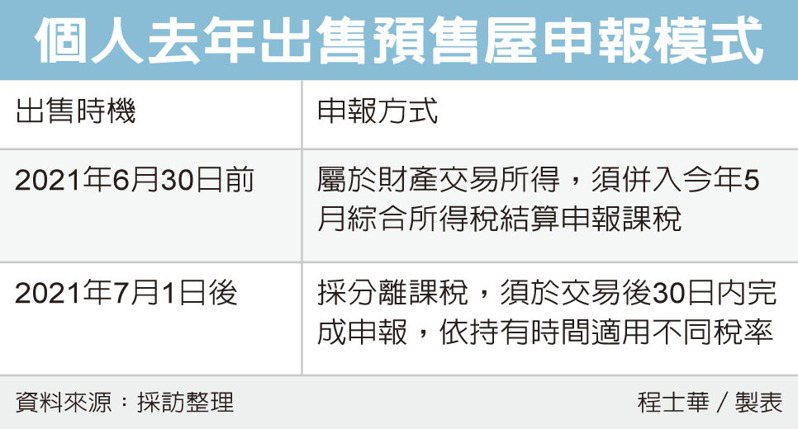

政府高度關注炒房行為,今年5月報稅要注意,安永聯合會計師事務所昨(11)日提醒,去年預售屋的所得稅申報,分為兩種模式,上半年屬於財產交易所得,須合併綜所稅報繳;下半年交易須報房地合一稅。

安永稅務諮詢服務會計師楊建華表示,新的一年到來,稅制上出現不少變化,在個人稅的部分,今年免稅額、扣除額及課稅級距雖有調整,但其實明年報稅才會有感,今年5月申報2021年度綜所稅時,只會受到基本生活費上修影響。

值得注意的另外一個重點,則是去年7月1日開始上路的房地合一稅2.0,較舊版本全面進化,將預售屋的交易、符合一定條件的股權交易,皆納入課稅範圍,而且是採分離課稅,不再像以往一樣,會跟綜所稅一起報繳。

楊建華指出,這意味著去年發生的預售屋交易,會分為二種課稅模式,6月30日前發生的交易案件,屬於財產交易所得,必須合併到今年5月的綜所稅進行申報;而7月1日之後的預售屋交易案,則會屬於房地合一課稅的範圍,採分離課稅制,稅率依持有期間而定,短期出售將被課徵35%或45%重稅。

除了預售屋之外,以往也有個人會以成立公司方式來持有、管理不動產,並以出售公司股權代替房地所有權。

楊建華表示,由於個人交易未上市櫃公司股票,從去年開始恢復計入基本所得額課稅,因此成立公司持有不動產的架構,從去年7月1日開始,也納入房地合一2.0,採分離課稅。

楊建華表示,採此種架構持有不動產的個人,若是在去年上半年出售脫手,也要在今年5月時,留意個人基本所得額的申報。

財政部中區國稅局表示,自從房地合一稅2.0改版上路以來,轄內的申報件數、報繳稅額都較去年上半年,明顯增加不少,亦優於前年同期表現;據了解,過去幾波預售屋聯合稽查取得的案件資訊,亦將由國稅局列管,於今年5月報稅季時,檢視納稅義務人是否如實申報。

來源:

Conk Cpa

0