防疫假給薪享加倍抵減 三重點

新冠肺炎疫情期間,雇主在員工隔離期照給薪資,相關費用節稅效果加倍,高雄國稅局表示,未來認列這筆費用,國稅局主要審查重點有三,包括雇主實際給付證明、員工請假紀錄,以及衛福部出具的隔離文件等,若未達隔離標準,但雇主自行給假,恐怕不適用租稅優惠。

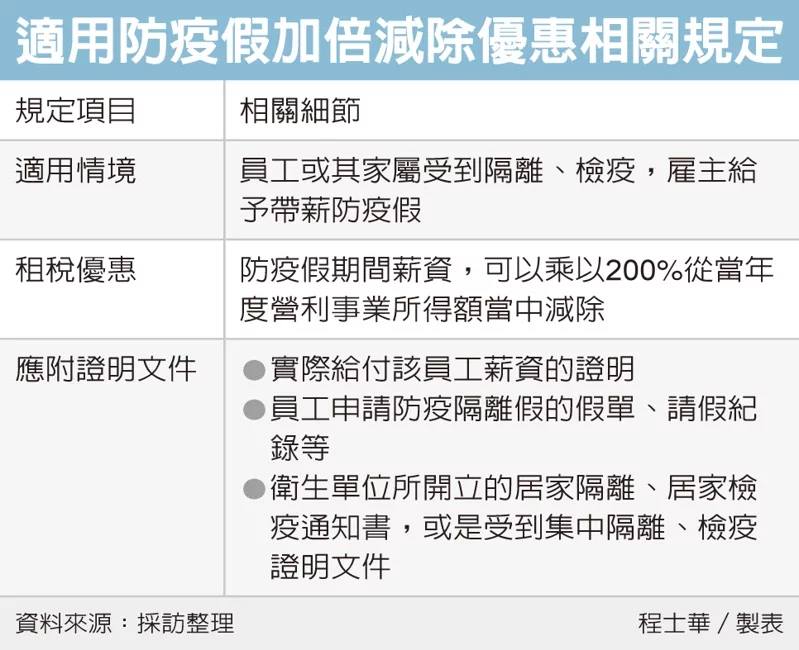

面對新冠肺炎來襲,今年許多紓困措施上路,在稅務方面,營利事業主要可享的優惠,在於當員工被隔離檢疫時,檢疫期間雇主給付的薪資費用可以加倍計算,享二倍的所得抵減優惠。

官員表示,所謂的加倍減除,是指營利事業或社福文化團體明年辦理109年度營所稅申報時,如果員工曾經衛生機關通知應居家隔離、檢疫,或為了照顧隔離者而申請防疫隔離假,在隔離期間雇主給的薪資金額,可以乘以200%從當年度營利事業所得額當中減除,最多可以減至所得額為0。

但由於此項措施才剛上路,官員表示,許多會計人員搞不清楚明年報稅時,應準備哪些文件,實際上國稅局未來審查時,會著重於三大重點:

首先,國稅局要確認雇主確實有在隔離期間如實給薪,因此要提供薪資單等,實際給付該員工薪資的證明。

其次,則是員工請假的證明,包括申請防疫隔離假的假單、請假紀錄等。

第三個重點,則是要有衛生主管機關開立的證明。

官員表示,無論企業內部用什麼名目給假,認定防疫隔離假的基準,還是在於員工或是受隔離檢疫的家屬,是不是有取得衛生單位所開立的居家隔離、居家檢疫通知書,或是受到集中隔離、檢疫的證明文件。

然而也因為要看衛生單位出具的隔離證明,官員指出,有些企業可能會從嚴防疫,針對高風險的員工,主動給予防疫假,這種情況目前看來,並不適用加倍減除的優惠。

來源:

Conk Cpa

0