長照機構課稅 三種態樣

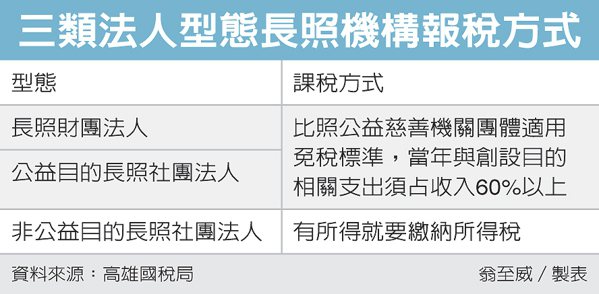

隨著人口邁向高齡化,法人型態長照機構愈來愈多,財政部高雄國稅局表示,報稅季將至,長照機構分為三種態樣課稅,包括財團法人、公益目的社團法人及非公益目的社團法人。官員表示,前兩種課稅方式比照公益慈善團體,最後一種則類似一般營利事業,有所得就要繳納所得稅。

高雄國稅局表示,近期常有長照機構人員詢問報稅相關問題,官員表示,無論是任何型態的長照機構,都必須依據所得稅法規定辦理申報,但依據其機構態樣,所適用的規定會有所不同,長照機構在判斷報稅方式時,要先了解機構所屬樣態。

國稅局表示,法人型態的長照機構都必須依《長期照顧服務機構法人條例》規定辦理設立,依條例規定,可分為長照財團法人及長照社團法人兩種,而社團法人又可區分為「以公益為目的成立」、「非以公益為目的成立」。

在所得稅申報方面,國稅局表示,長照財團法人、以公益為目的的長照社團法人兩種,是填寫公益慈善機關團體申報書,如符合公益團體免納所得稅適用標準規定,其所得及附屬作業組織所得,除了銷售貨物及勞務所得外,免納所得稅。

依據免稅適用標準,公益慈善機關團體當年度與創設目的相關支出須占收入60%以上;若未達60%,且結餘款超過50萬元,就必須編列結餘款使用計畫,就當年度全部結餘款編列用於次年度起算四年內,與創設目的有關活動支出的使用計畫,包含支出項目、金額或期間等相關資料,向主管機關提出申請。至於非以公益為目的成立的長照社團法人,由於具有營利性質,不能適用公益慈善機關團體免稅標準,必須填寫營利事業所得稅結算申報書,有所得就必須繳納所得稅。

來源:

Conk Cpa

0