遞交國別報告 倒數三周

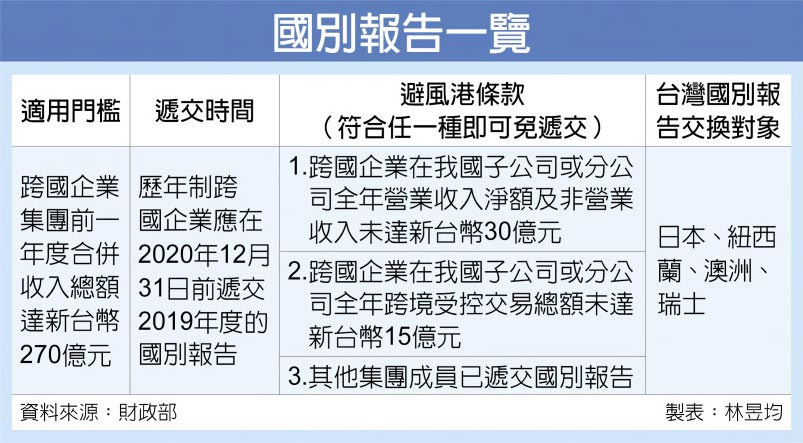

財政部9日指出,歷年制跨國企業若符合國別報告(CbCR)門檻、前一年度合併收入超過270億元,且未符合避風港條款,則必須在今年12月31日前遞交2019年度國別報告,目前僅剩三周。官員指出,我國自今年5月起提供CbCR電子送交系統,跨國企業可採線上遞交文件。

另按照財政部函釋,若跨國企業涉及三種情況免遞交國別報告,即為避風港條款,包括全年營業收入淨額及非營業收入合計未達30億元、全年跨境受控交易總額未達15億元,還有其他跨國企業集團成員已遞交國別報告給我國或可交換國別如日本、紐西蘭、澳洲、瑞士,則該跨國企業在台分公司、子公司免交國別報告。

據近年申報資料顯示,跨國企業符合國別報告門檻者不到500家,其中多數也適用避風港條款,僅百家企業需在年底前遞交國別報告。

我國整體三層文件為國別報告(CbCR)、集團主檔報告(MF)及移轉訂價(LF),關鍵就是在要求企業揭露在我國、他國的分公司與子公司經營情況與控股模式等,可說是針對企業所訂立的反避稅條款。

國別報告包括跨國企業集團收入、員工配置、利潤及稅負於全球各國情形,與集團成員於所在國從事之營運活動;而集團主檔為跨國企業集團全球經營及移轉訂價政策綜覽。移轉訂價則是營利事業受控交易資訊分析。

官員表示,在三層文件中以國別報告最關鍵,因企業在各國繳稅情況、收入一覽無遺,但跨國企業多半擔心遞交後、導致商業機密外洩,近幾年來有部分企業不願配合我國的國別報告法遵。而財政部考慮到企業擔憂,今年5月建置電子送交系統,提高跨國企業法遵意願。

我國近年來陸續與日、紐、澳、瑞等四國簽署國別報告資訊交換協定,可免除雙邊稅務遵循成本、保障跨國企業移轉訂價風險。舉例來說,日本企業在台有子公司,我國稅局希望取得日本總公司在全世界投資架構資訊,相反地,日本也可取得在日設有子公司的台企母公司全球投資情況,在相互對等的情況之下,台日兩邊就會做雙邊企業的國別報告資訊交換。

來源:

Conk Cpa

0