農地重劃 享土增稅雙重優惠

農地重劃開發利益可觀,土地增值稅方面也有減免措施,台中市政府地方稅務局表示,重劃後第一次移轉土地,可以享有雙重優惠,計稅前可以先扣除重劃費用,計稅後還可再享四成稅額減免。

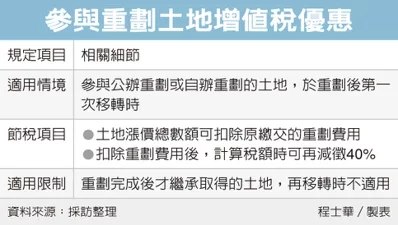

為了鼓勵地主參與重劃,官員指出,不論是公辦重劃或是自辦重劃土地,土地在重劃後第一次移轉時,可以享有二項土增稅方面的優惠。

首先,在計算土增稅的稅基(土地漲價總數額)時,可以先扣除原本所繳交的重劃費用,稅基縮小,稅額也就自然可以減少。

而節稅重點在第二步,依據《土地稅法》第39條規定,官員指出,最後算出來的土增稅額,還可以直接再享減徵40%,也就是10萬元的土增稅當中,減徵完只需繳納6萬元。

不過最近台中市潭子區有個奇特的案例,官員指出,黃家爸爸已經在2004年過世,土地理論上分別由黃家三兄弟所繼承,但由於三兄弟遲遲未辦繼承登記,2016年潭子區土地重劃時,三兄弟還拿黃爸爸的地契去參與,導致地政單位所發的重劃費用證明書,也是登載黃爸爸的名字。

這個案子的問題發生在後續,官員表示,三兄弟近年才辦完繼承登記,把土地過戶到自己名下,但是今年三兄弟又想把這片地賣掉,申報土增稅時發現,重劃費用證明書跟土地謄本的所有權人不符。

官員表示,黃爸爸是在土地重劃前已經過世,所以這個案子還是符合節稅要件,因此三兄弟後來是先跑程序更正重劃費用證明書後,才順利報完土增稅,並完成整筆土地交易。

另一種更常見的情況,是地主先參與土地重劃,之後過世、由家人繼承土地,官員指出,此時家人想要賣地時,就不算是重劃後第一次移轉,所以不能適用減徵規定。

Conk Cpa

0