轉賣自住屋 房地合一稅可全退

國稅局16日表示,房地合一稅雖啟動修法,但自住屋不會受影響,不論是房地合一1.0或2.0仍可適用重購退稅與自住減免兩大優惠,轉賣自住屋最多可核退全額房地合一稅。

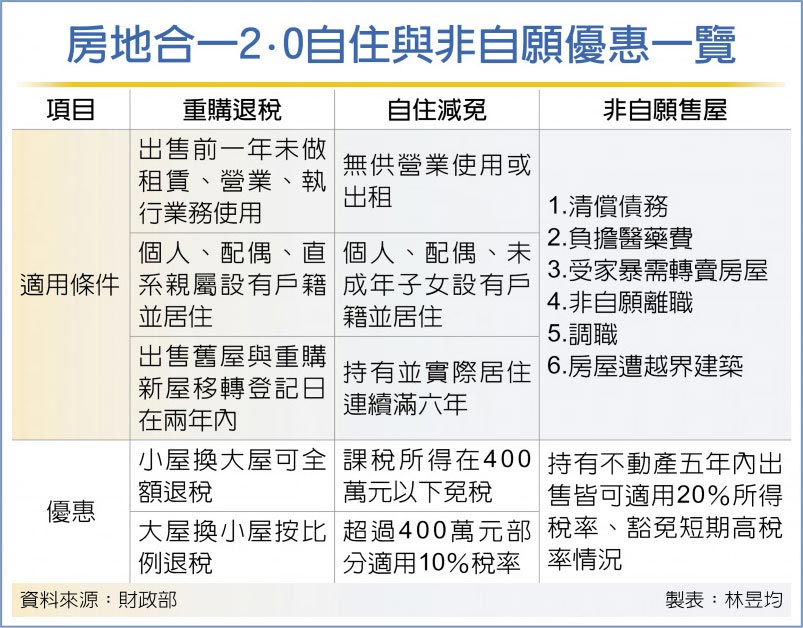

若房地合一稅2.0三讀通過、日出,境內個人若轉賣符合條件預售屋、成屋,都必須在移轉登記後30天內申報繳稅,若持有兩年內出售不動產須課徵45%所得稅率、二到五年內出售為35%、五到十年為20%,十年以上一律為15%。

不過,房地合一稅2.0仍保留非自願與自住優惠。非自願售屋包括清償債務、負擔醫藥費、受家暴需轉賣房屋、非自願離職、調職、房屋遭他人越界建築等六種情況,持有不動產五年內出售皆可適用20%稅率、可豁免短期高稅率情況。

自住優惠則包括自住減免與重購退稅。自住減免為個人轉賣本人、配偶或未成年子女實際居住六年以上的自住屋,且未提供出租或營業使用,即可適用房地合一稅課稅所得400萬元內免稅、超過400萬元部分適用10%所得稅率,惟六年內限用一次。

重購退稅為售出自住房屋、轉買其他自住用物件情況下,若符合四大條件包括出售前一年未做營業或出租、為個人或配偶與直系親屬設有戶籍並居住、出售舊房地與重購新房地的移轉登記日在兩年內、五年內所購房屋未作其他用途或再移轉等四項,即可採先繳後退機制。

換言之,個人符合重購退稅條件且為小屋換大屋,可先繳完房地合一稅,隔年申報綜所稅時帶入個人所得稅資料、申請全額核退房地合一稅款。若為大屋換小屋則按比例核退房地合一稅額。

舉例而言,若A在2013年以1千萬元購買新北市房屋,在2021年購買北市4千萬元高價屋並將舊屋以1,500萬元轉賣,扣掉代書費與購入成本,轉賣舊屋所得約480萬元。若A採用重購退稅,小屋換大屋可拿回全額退稅款,等於免稅。若A適用自住減免,房地合一稅為480萬元所得減除400萬元免稅額後以10%計稅,稅負為8萬元。

來源:

Conk Cpa

0