買共有地出售 適用稅制有解

兄弟姊妹之間共有房地相當常見,不少親人之間也會透過法院將共有房地拍賣變價後,再來分錢。不過若其中一位手足基於情感因素或投資規劃,決定在拍賣過程中出手買回,等於是二度取得該房地,未來若再出售時,究竟要以哪個時間點來據以判斷適用房地交易課稅新制還是舊制?財政部近期對此發布最新解釋令,判斷基準共分為兩部分。

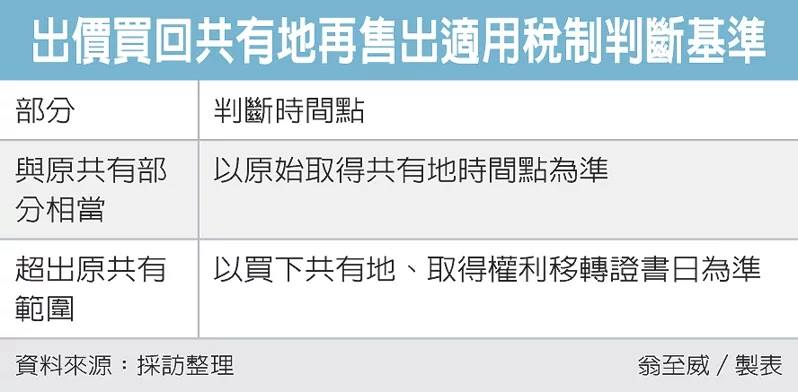

第一,買回的房地範圍,與原先共有房地權利範圍相當的部分,是以最原始取得共有房地的時間點為準;第二,買回房地範圍超過原先持有的部分,則須以買回時、取得權利移轉證書日為準。

舉例而言,甲君和兄弟姊妹在2013年共同繼承一處房地,甲君持有部分約三分之一,隨後2017年經法院裁判變價分割,但甲君認為該房地有投資潛力,因此在拍賣過程出價買下,準備未來出售獲利。

依據財政部新解釋令,甲君原持有三分之一部份,是看原始取得時間點,也就是2012年取得,這部分應適用舊制課稅;甲君買下、超出原持有範圍的剩餘三分之二,則是看甲君買下、取得權利移轉證書之日為準,也就是2017年,這部分則應依新制課徵房地合一稅。

財政部官員表示,一般情況下,民眾(多為兄弟姊妹之間)共有房地,若因為各自持有部分過於零散,難以直接分割時,可依據民法規定請法院裁判變價、拍賣,各共有人省去分地困擾,直接分錢。

而有種情況是,其中一位原共有人放不下該房地,捨不得祖產流落他人之手,或基於投資規劃、看好該房地潛力,有可能在法院拍賣程序中,就出價買下原共有房地。

不過此時就產生了疑義,若未來這筆房地再度出售時,該以原共有地取得時間點,還是以拍賣取得時間點,來認定適用新舊制課稅呢?

官員表示,由於稅法針對這種情況,過去並未給出明確答案,因此在實務上產生疑慮,因此財政部統一作出解釋令,以供徵納雙方遵循,類似案件再出售時,將分為兩部分來認定以新制或舊制課稅。

來源:

Conk Cpa

0