財政部對今(7/6)日報載「同樣領月退 軍公教不用稅 財政部:勞退新制要稅」之說明

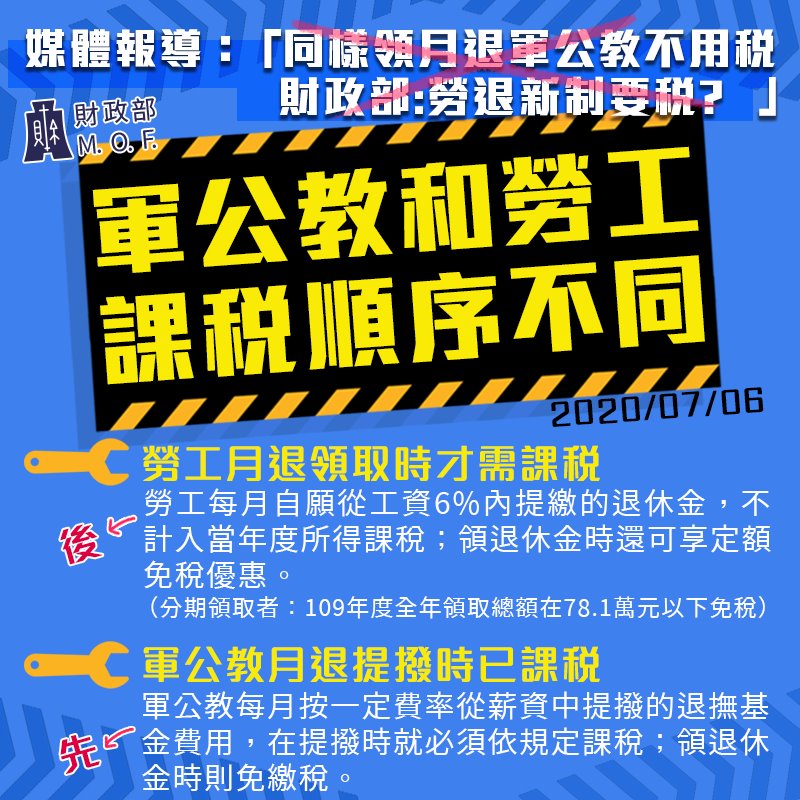

財政部針對報載「同樣領月退 軍公教不用稅 財政部:勞退新制要稅」相關內容提出說明,現行各行各業勞工依勞工退休金條例規定在每月工資6%範圍內自願提繳的退休金,可不計入提繳年度薪資所得課稅;待勞工退休領取退休金時,該退休金所得並享有定額免稅優惠(以分期領取為例,109年度全年領取總額在78萬1,000元以下免稅),故現行勞工自願提繳的退休金,享有提繳時及領取時雙重租稅優惠,有助於政府鼓勵勞工提繳退休金及保障勞工退休生活之政策目的。

至於公務人員、政務官、教育人員及軍職人員每月按一定費率自薪資所得中提撥之退撫基金費用,於提撥時須依所得稅法規定按薪資所得課稅,嗣後領取退休金等退撫給與時,則依公務人員退休撫卹基金管理條例(下稱公務員退撫條例)規定免稅。

舉例而言,勞工A君及公務人員B君每月薪資所得均為5萬元,每月均提撥(繳)退休金3,000元,則退休前,A君每月應稅薪資所得為4萬7,000元;B君每月應稅薪資所得為5萬元。至109年退休時,倘二人均採分期領取退休金方式,如A君領取之退休金超過定額免稅額度,應就超過部分課稅;B君領取之退休金,則依上開公務員退撫條例規定全數免稅。

財政部說明,有關報載軍公教與勞工同樣領取月退,軍公教不用課稅,勞退新制卻要課稅一節,未說明兩者於提撥(繳)時薪資所得課稅規定不同,致未完整呈現退休金課稅規定,易造成外界對稅制規定有所誤解。

來源:

財政部

Conk Cpa

0