自住戶換屋 重購退稅最有利

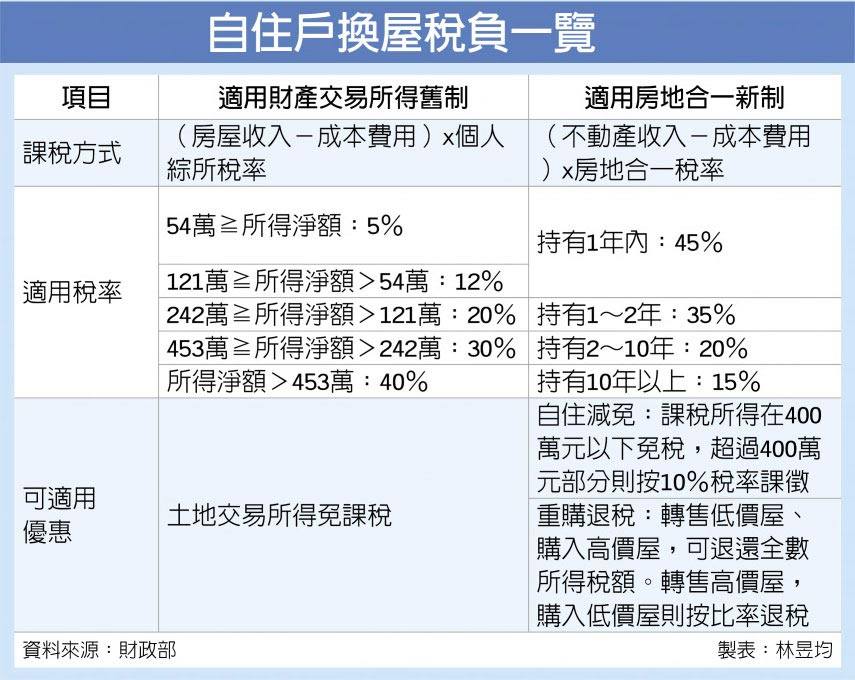

2020年房市升溫,房仲業估計,全台今年移轉棟數上看32萬棟,為2014年以來最熱絡的一年。財政部指出,自住戶換屋可自行選擇兩種房地合一優惠,包括重購退稅與自住減免優惠,其中以重購退稅最優惠,轉售低價屋、購入高價屋,可退還全數所得稅額、形同免稅;但轉售高價屋,購入低價屋則按比率退稅。

房地合一新制規定,重購退稅為個人、配偶、未成年子女設有戶籍,且出售前一年沒有做為租賃、營業或執行業務使用,只要出售舊屋後兩年內重購新屋,即可申請適用,可先繳房地合一稅再全額退稅,等於免課所得稅,惟五年內所購房屋不得改作其他用途或再行移轉。

至於房地合一自住減免指的是如果個人或其配偶、未成年子女設有戶籍,持有並實際居住連續滿6年,且無供營業使用或出租,轉賣時課稅所得在400萬元以下免稅,超過400萬元部分則按10%稅率課徵,但六年內僅限使用一次。

前十月全台買賣移轉棟數累積26萬棟,下半年房市交易量維持每月3萬棟熱度,有望達標32萬棟。

財政部表示,今年部分交易量來自剛性需求的自住戶,惟應注意適用稅制,若在2014年1月1日以前取得或繼承親屬在2016年以前購入的不動產,轉賣時可選擇適用財產交易所得舊制(隔年申報綜所稅時一併列入所得課稅)或是房地合一新制(移轉登記日後30天內申報、採分離課稅)。

但如果是2016年後取得的房屋、或是在2014年1月2日後取得、且持有期間在二年內賣出,只能適用房地合一新制。

若適用財產交易所得舊制,土地交易所得部分免課所得稅,但房屋交易所得部分則依房屋收入減除成本費用後計入個人綜合所得計稅,適用5%~40%綜所稅率。

如適用房地合一新制,個人持有1年內出售不動產須課徵45%所得稅率、1~2年內出售為35%、2~10年為20%,10年以上一律15%。

官員指出,自住戶適用財交舊制可能要課所得稅,但適用房地合一新制的重購退稅、自住減免等有望完全免稅,反而能有效節稅。

來源:

Conk Cpa

0