職福會福利金課稅 留意來源

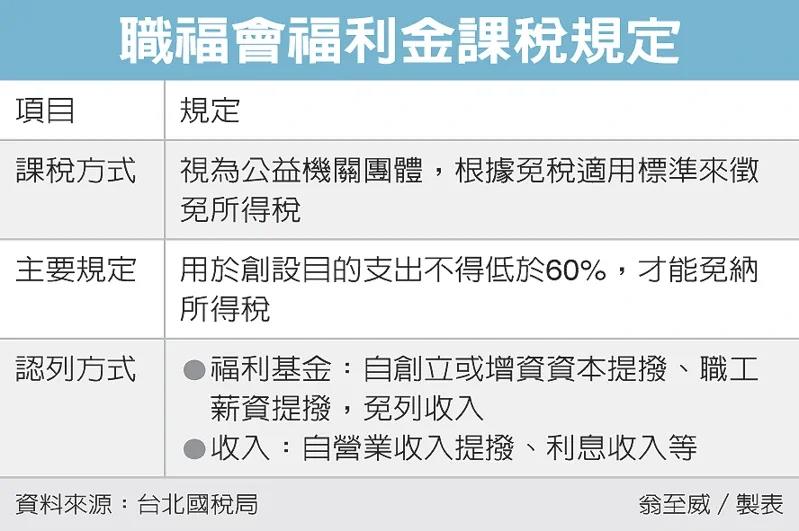

公司依《職工福利金條例》規定所成立的職福會,在所得稅課稅規定上,視為教育文化公益慈善機關團體,依據機關團體免稅適用標準來徵免所得稅。

財政部台北國稅局表示,提撥至職福會的福利金大致可分為兩種,一種是自職工薪資扣撥,應列為福利基金,免列入職福會收入;另一種則是自每月營業收入提撥,就應列為職福會當年收入。

台北國稅局表示,機關團體應依據所得稅法第71條規定辦理所得稅結算申報,並依據免稅適用標準來徵免所得稅,其銷售貨物或勞務所得,應課徵所得稅;用於與創設目的有關活動支出,須不低於基金每年孳息及其他各項收入60%,機關團體所得才能免納所得稅。職福會課稅規定也不例外。

國稅局提醒,職福會福利金應依據提撥來源,分別列為福利基金或年度收入。

如果職福會是依據創立或增資資本提撥福利金,以及自職工薪資裡扣撥的福利金,是屬於福利基金的增加,不視為職福會收入;但如果是自每月營業收入提撥的福利金,就應列報為收入,並依免稅適用標準規定來徵免所得稅。

國稅局舉例,某職福會107年度提撥福利金300萬元。其中包含按資本提撥福利金100萬元、自職工薪資內扣撥的福利金60萬元,這兩項合計160萬元,都屬於福利基金增加,不視為收入。

另外140萬,則是自每月營業收入提撥的福利金135萬元,以及利息收入5萬元,這兩項就必須列為該職福會當年度收入。

而該職福會當年度用於創設目的活動支出共90萬元,占職福會當年度收入140萬支出比率為64%,超過免稅適用標準所規定的60%,當年度可不用繳納所得稅。

國稅局表示,職福會應依據福利金提撥來源,分別列為福利基金或其他各項收入,以正確計算職福會收入及支出比率,檢視是否符合機關團體免稅標準規定,以保障自身權益。

來源:

Conk Cpa

0