總公司分公司調貨 須開發票

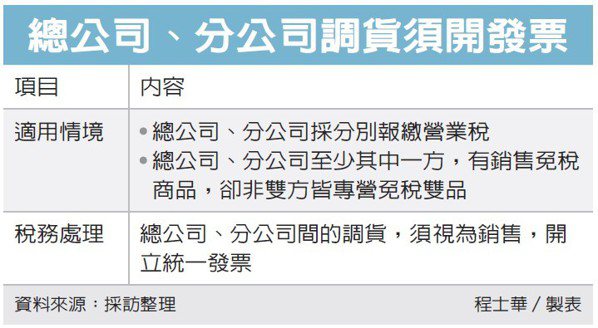

總公司、分公司之間調貨,留意營業稅的規定,北區國稅局表示,若總、分支機構平時是分開報繳營業稅,內部互相調撥貨物時,也有開立發票的義務,以免因申報模式的差異,而造成漏報營業稅。

依《離島建設條例》第10條規定,金門地區的營業人,在地銷售及使用的商品,可以免徵營業稅,國稅局日前接到某業者總公司詢問才發現,原來業者長期以來誤以為免稅,漏報總公司及金門分公司之間,高達數千萬元銷售額。

官員表示,通常而言,營業人及所屬分支機構間發生貨物、勞務調撥的情形,在帳務上,只要做簡單的調整即可。

這次會出現補稅,主要是因為總公司在台灣本島,銷售的都是應稅貨物;而金門分公司因為享離島租稅優惠,因此銷售的貨物皆免營業稅,二者的營業人屬性不同。

正由於營業稅適用的規定不同,官員指出,對這間公司而言,總公司跟金門分公司之間貨物的調撥,將會影響總、分支機構的應稅、免稅銷售額。

又因為免稅貨物的進項,原則上不得扣抵銷項稅額,因此當總公司及金門分公司互有進銷時,將影響個別的不得扣抵比例。

官員表示,被影響而有補稅可能的對象,主要是銷售應稅貨物的一方,在本案當中,由於總公司在購入後,再轉供給專營免稅的分公司出售,應稅貨物轉變為免稅貨物,因而產生進項不得扣抵的問題。

官員表示,《加值型及非加值型營業稅法》第3條規定,營業人總、分支機構之間,若有適用免稅的差異,且為分開申報營業稅,在內部調撥貨物時,便應視為銷售、開立統一發票。

本案由於是業者直接詢問,國稅局僅輔導總公司自行補報2020至2021年間,調撥給金門分公司貨物的銷售額,一共4,670餘萬元、補繳營業稅233萬餘元。

來源:

Conk Cpa

0