紓困補貼成本 可全額抵稅

今年因應疫情政府提供紓困補貼,不過有些補貼須花費成本費用如人力調度、文件申請等,甚至有花2萬元成本取得1萬元薪資補貼款情況。財政部近日發布函釋指出,紓困為特別條例,免受一般收入成本配合原則限制,取得補貼成本若超過補貼金額可全額減除。

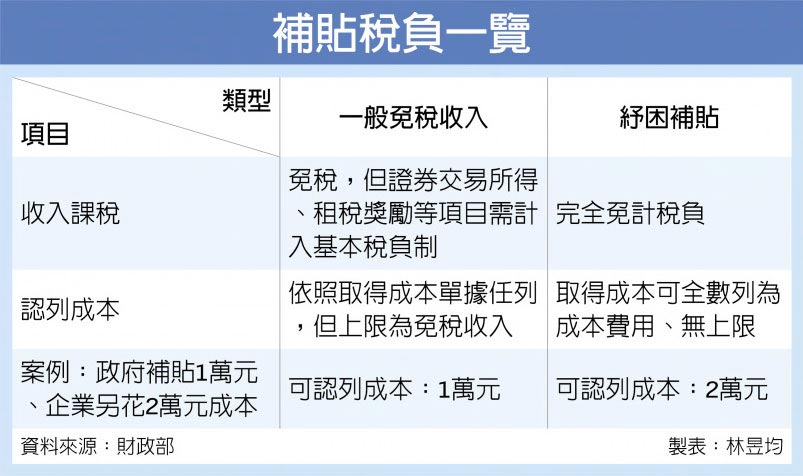

官員表示,一般補貼費用須遵守收入成本配合原則,只要是同一交易或其他相關收入及費用,應適當認列,費用最高列舉上限為收入。

按照收入成本配合原則,如果公司取得一般免稅收入100元,但取得免稅收入花費了150元成本,在申報時最多只能認列100元費用、抵減100元收入,多花的50元不能再抵稅、由公司自行吸收。

但這次新冠疫情下,不少公司舉步維艱、人力有限,還要為了補貼金花費人力蒐集單據、遞件申請,還有花錢留住員工,部分公司反映有時候成本比補貼金還高。

為因應企業需求,財政部以函釋指出,紓困條例為特別條例,因此不用受限於一般申報規定,申請補貼的成本費用可核實認列無上限,只要有合理且具體單據皆可適用,若花了150元的成本申請100元紓困補貼,可認列150元費用抵稅。

此外,紓困措施的補貼都不需列為營利事業基本所得額加計項目,包括給付員工防疫隔離假期間之薪資得加倍減除,還有政府補貼、補助、津貼、獎勵及補償等,皆免課所得稅。

官員舉例,近來不少旅遊業者雖然收到政府薪資補助、每位員工每月1萬元,但業者另外還要付給員工每月2萬元薪資,若按照以前的收入成本配合原則,免稅收入的成本減免上限為該項免稅收入,等於業者雖花2萬元、卻只能有1萬元抵稅額度,領補貼反而變業者吃虧。

但在紓困條例規定下,現在業者拿到每位員工每月1萬元薪資補貼本身不計稅,另外付給員工的每月2萬元可全額抵稅,有助企業減輕負擔、維持營運。

Conk Cpa

0