營業稅扣抵更改 明年1/15前申請

商家要更換扣抵營業稅方式須留意時程。財政部30日表示,採歷年制的兼營營業人若想更改為「直接扣抵法」,須帳簿完整且在2021年1月15日前申請變更扣抵、填寫「營業稅額調整計算表」。若帳簿未完備或從未申請,國稅局將一律採取「比例扣抵法」方式計算其營業額。

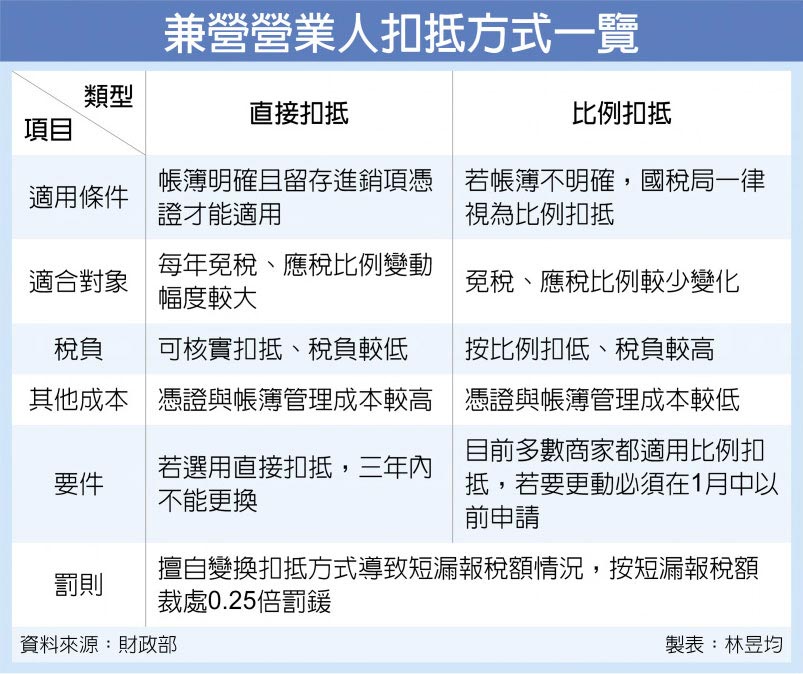

不少個人商家除了銷售商品以外,還會賣一些額外商品賺外快,像是保貸類金融商品與一般實體的保健產品等,不過在申報所得稅、營業稅時,個人商家因販售不同產業別商品,必須以兼營營業人身分報稅。

依照我國加值型及非加值型營業稅法第19條規定,營業人若同時販賣應稅商品與免稅產品或同時銷售加值型與非加值型商品,將被視為兼營營業人,其進項稅額扣比例與計算辦法由財政部決定,但營業人可申請變更。

目前我國兼營營業人扣抵方式大抵分成兩種,包括比例扣抵法與直接扣抵法。比例扣抵法為國稅局判斷其單據,並按照比例計算可扣抵的進項稅額,如果小商家沒有特別申請變更,基本上一律適用比例扣抵法。

若小商家認為有需求,也可考慮申請適用直接扣抵法,依照各個單據核實扣抵。但官員提醒,兼營營業人想要適用直接扣抵法,必須帳簿完整、留存各項單據,且要事先申請變更扣抵方式,按照各項單據區分免稅與應稅項目,若改為適用直接扣抵法,三年內皆不得變更。

舉例來說,一家店每年有300萬元營業額,其中250萬元是應稅項目、50萬元是免稅項目,若該店家每年營業狀況大同小異,可以考慮採用比例扣抵法試算營業稅,店家就不用特別留存單據、較為方便。

如果店家免稅項目營業額變化很大,比如有些金融商品在景氣良好時多半熱賣、景氣緊縮就生意冷清,店家可以考慮採用直接扣抵方式,依照每年狀況核實申報較適合。

來源:

https://www.chinatimes.com/newspapers/20201201000207-260205?chdtv

Conk Cpa

0