法人股東賣股所得 別漏報

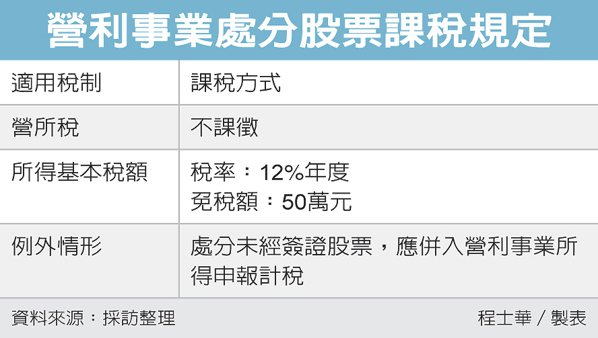

法人股東處分手上的股票,要注意相關的課稅規定,與營所稅課稅規定有別,台北國稅局表示,營利事業的證交所得,要列入所得基本稅額,依12%稅率課稅,每年免稅額僅50萬元,不慎漏報將處最高二倍罰鍰。

台北國稅局近期查到一件2017年度營所稅申報案,甲公司當年度申報的課稅所得額為0元,引起國稅局關注。仔細調查相關交易資訊後,發現甲公司當年其實是乙公司的大股東,因為處分乙公司的股票,相關證券交易所得高達4,460萬元,卻因為證交所得免稅,誤以為不用申報。

官員表示,證券及期貨交易所得,目前依《所得稅法》第4-1條及第4-2條規定,雖然都停止課徵所得稅,但為了整體租稅環境,仍須申報所得基本稅額,將相關所得列入基本所得額,計算課徵基本稅額。

所謂的基本所得額,官員指出,法源依據是《所得基本稅額條例》,為了維護租稅公平,因而將適用租稅減免規定,而繳納較低稅負,甚至是可享完全免稅的營利事業或個人,能繳納最基本稅額的稅制。

官員表示,依所得基本稅額條例規定,營利事業在計算每年度的基本所得額時,有50萬元免稅額,扣除免稅額的部分,則要依12%稅率計算課稅,相較於營所稅率20%而言,基本所得課稅會比較輕。

需要納入此稅制課稅的項目其實不多,主要就是證券及期貨交易所得,再來就是租稅優惠的部分,也就是合於法規獎勵規定的各項免稅所得,以及來自國際金融業務分行的免稅所得。官員表示,對大多數營利事業而言,最常碰到的還是證交所得、租稅優惠這二個項目。

官員提醒,特別是法人股東處分手上的股權時,要特別留意股票有沒有完成發行程序,如果是處分未公開發行的股票,就是視為財產交易,與大部分的營業收入一樣,應合併申報計算營所稅。

來源:

Conk Cpa

0