民眾捐贈節稅 三點不漏

捐贈不僅可以做公益,還可享節稅效果。財政部提醒,有意透過捐贈節稅的民眾,留意三大眉角,包括捐贈限額、不可列舉項目、非現金捐贈計算方式等,建議納稅人熟悉相關規定,才能安心節稅。

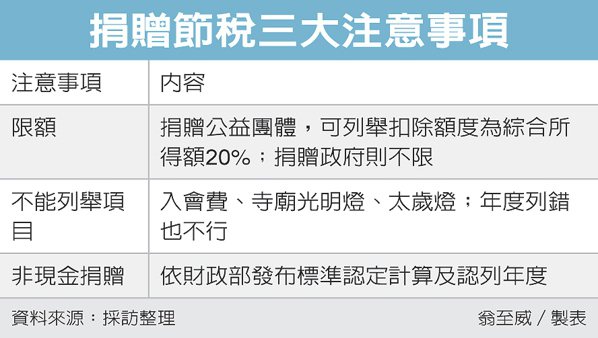

財政部官員表示,民眾想要透過捐贈節稅,首先要留意限額。依規定,捐贈給合法的公益社團及財團法人組織,或捐贈給經主管機關登記立案成立的教育、文化、公益、慈善機構或團體,及捐贈給依法成立的公益信託,都可列舉扣除,扣抵額度以不超過綜合所得總額的20%為限。而如果是對政府捐贈,則可全額列舉扣除,不受20%限制。

特別需要留意的是,近年捐贈管道愈來愈多,像是個人捐贈運動員可列舉扣除,就是自2020年報稅首度適用,官員提醒,若透過教育部設置的運動員捐贈專戶捐款,且未指定捐贈特定運動員,就視為對政府捐贈,可全數列報列舉扣除。

若有指定捐贈對象,就視為對公益團體捐贈,限額為綜合所得額20%;若有指定捐贈對象且對方是自己的配偶或二親等內親屬,就不能當作捐贈,無法列舉扣除。

其次要留意,部分捐贈不能列舉扣除。官員舉例,像入會費、寺廟光明燈、太歲燈等,依規定屬於有對價關係的行為,無法視為捐贈,其單據也就無法用來節稅。

此外往年也常有民眾在農曆春節前後送暖,捐錢給公益團體,依規定必須在隔年報稅時才能列舉扣除,不少民眾誤將春節期間捐贈的收據,在當年度就列舉扣除,提醒民眾留意。

最後若是採非現金方式捐贈,例如捐贈股票、有價證券、房地等,財政部有發布「個人以非現金財產捐贈列報扣除金額之計算及認定標準」,明訂各種非現金捐贈認定方式。

來源:

Conk Cpa

0