未上市股交易稅事 二個問號

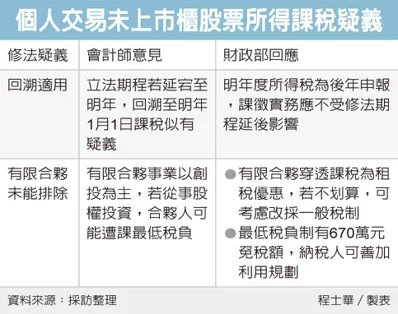

個人買賣未上市櫃股票的交易所得,擬回歸最低稅負課稅,會計師指出,未來稅制設計會產生兩項疑義:首先,有限合夥創投事業的個人合夥人,能否持續適用免稅,還有釐清空間。其次,若立法延宕,仍要追溯到修法前所得追稅,制度合理性仍有疑義。

行政院於上周通過《所得基本稅額條例》修正草案,擬自110年度起,恢復課徵個人未上市、未上櫃且未登錄興櫃股票,其交易所得的基本稅額。安侯建業會計師陳志愷指出,本次修法的重點之一,在於政府考量培植新創事業的目標,擬排除成立未滿五年、由經濟部核定的「國內高風險新創事業公司」,其股權交易所得,可以免予計入課稅。

陳志愷指出,基於支持新創事業的立場,近年《產業創新條例》也增訂第23-1條,給予有限合夥型態的創投事業,得適用穿透課稅的租稅優惠,不課徵創投事業的所得稅,直接向合夥人的所得課稅,其中證交所得便可適用免稅。

陳志愷認為,有限合夥創投家數雖不多,但資本額龐大,若未上市櫃股票交易所得恢復課稅,經由穿透課稅後,合夥人反而可能被加徵最低稅負,影響租稅優惠美意,有仍待主管機關解釋未來適用情形。

他建議,如果將有限合夥組織所得視為「營利所得」,個人股東便有機會免受被加徵最低稅負。

依據行政院規劃,未上市櫃交易所得年度將從明年1月1日起恢復最低稅負,資誠會計師洪連盛表示,由於是增加人民租稅負擔的法案,如果立法院延至明年中才通過法案,能否追溯適用到年初的所得,恐有疑義。

對此,財政部賦稅署表示,110年度的所得,要等到後年才須申報課稅,在課徵實務上,即便修法期程稍有延後,尚不致於影響後續作業。

至於有限合夥創投的課稅適用,官員表示,產創條例提供的穿透課稅,屬於租稅優惠的一環,若納稅人認為課徵最低稅負,將使成本提升,可考慮改採一般稅制,或善加運用最低稅負制670萬元免稅額。

來源:

Conk Cpa

0