書畫品 擬 分離課稅 減稅變加稅

文化部日前預告修正《文化藝術獎助條例》,研擬將書畫拍賣所得採分離課稅、不再併入綜所稅,依照藍綠立委建議、可能採落槌價1%計稅,但相比一般人現行適用的0.4%稅率,反而是加稅政策。

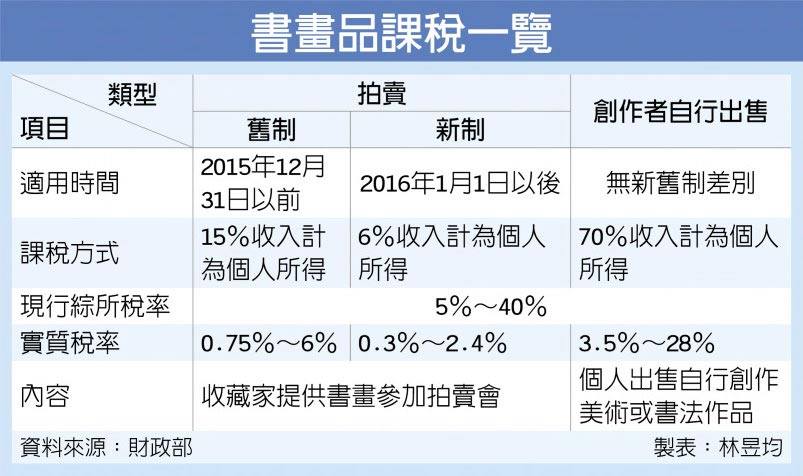

財政部指出,買賣書畫在課稅上可分為轉手「拍賣」與創作人「出售」兩種型態。如果是創作人自行出售,適用所得稅法第14條規定,可按照成本證明核實減除費用,至於沒有費用證明者,則依照執行業務費用標準、計算30%必要費用,剩下70%計入個人所得,但國稅局若查核發現必要費用低於30%、可另外開立補稅單。

至於拍賣型態涉及新舊制差別,官員指出,如果是在2015年12月31日以前的拍賣藝術品所得,必須依照營利事業同業利潤率計算課稅所得,多數適用「古玩書畫零售」15%利潤率標準,等於15%的拍賣所得要計入個人所得、同樣適用綜所稅累進稅率。

不過,我國自2016年所得稅法修正後,財政部認定藝術品拍賣類似於多層次傳銷事業個人參加人銷售商品或提供勞務及個人銷售飾金,屬於非經常性交易,因此改為「一時貿易盈餘純益率6%」。如果個人提供古董及藝術品在我國參加拍賣會,且無法提供交易損益的證明文件,一律以拍賣收入6%計算課稅所得,同樣併入綜所稅課稅,但是計算比率從15%降至6%,可說是大幅減稅。

但官員指出,拍賣與創作人出售藝術品兩大稅制未來仍有變數,關鍵在於文化部研擬將藝術品拍賣所得採分離課稅。惟按照財政部報稅資料,我國民眾文物、藝術品拍賣所得實質租稅負擔率為0.3~2.4%,多數落在0.3~0.4%,遠低於大陸(2~3%)、香港水準(0.5%)。官員建議,假設未來採分離課稅,恐怕高所得者才有減稅效果。

來源:

Conk Cpa

0