建商壓低售屋價避稅 將補徵

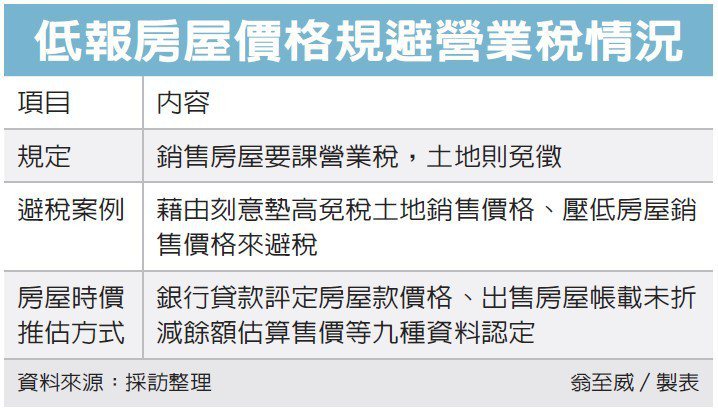

營業人銷售房屋應課營業稅,但銷售土地則免徵,國稅局發現,有建商銷售不動產、訂定銷售合約時,刻意壓低房屋銷售價格、墊高免稅土地銷售價格,卻提不出正當理由,而是想藉此避稅,一旦被查到,國稅局將依時價調整銷售額並補稅。

財政部台北國稅局指出,轄區內某甲建商公司在2017年間銷售房地總價3億元,分別開立房屋銷售價格8,000萬元及土地銷售價格2.2億元的統一發票,公司分別提供載明房屋及土地銷售價格的買賣合約書給國稅局作為證明。

然而國稅局抽絲剝繭,發現房地買方申辦貸款銀行評定的房屋價格為1.5億元,審視甲公司的財產目錄,該房屋帳載未折減餘額約1.4億元,兩者皆遠超過8,000萬元。

國稅局向甲公司了解狀況,公司雖提供合約,但卻無法說明為何呈現土地高額利潤、房屋卻虧損的不合理情形,國稅局於是依營業稅法及施行細則規定,以時價推估並調增房屋銷售額,核定補徵營業稅。

官員表示,針對這類以推估方式調增銷售額案件,過去法院曾有實務見解,採「補稅不罰」,部分建商因而心存僥倖,認為反正不罰,被抓到再說,透過在房屋與土地銷售額上動手腳來避稅,然而國稅局透過課稅資料收集,仍可從中發現端倪。

建商高報土地銷售額、低報房屋銷售額,除影響營業稅,若屬於房地交易舊制課稅案件,由於土地也是免稅,也可能因此影響到所得稅計算,一旦被國稅局查獲,都將面臨補稅。

國稅局表示,稽徵機關依「時價」調增銷售額時,根據財政部解釋令,共有九種資料可估算,如果同時有數種時價資料,可以其平均數為當月時價。

九種價格資料包括報章雜誌所載市場價格、各縣市同業間帳載房屋同月加權平均售價、不動產鑑價公司鑑價資料、銀行貸款評定房屋款價格、鄰近地區政府機關或大建商建造房屋成本加上同業合理利潤估算時價、大型仲介公司買賣資料扣除佣金加成估算售價、出售房屋帳載未折減餘額估算售價、法院拍賣或國有財產署出售公有房屋價格、依各項資料查得的房地總價及土地時價計算房屋售價。

來源:

Conk Cpa

0