建商列報費用 常見兩錯誤

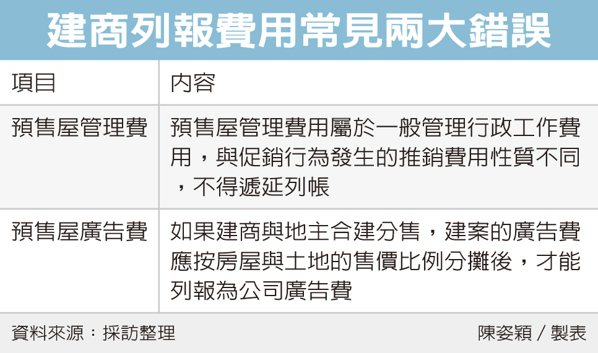

建設公司推新建案時,常利用廣告增加曝光率,提高銷售成績,南區國稅局昨(25)日表示,建商在列報費用時,常見兩大錯誤,第一、預售屋管理費用屬於一般管理行政工作的費用,與促銷行為發生的推銷費用性質不同,不得遞延列帳;第二、如果建商是與地主合建分售,建案的廣告費應按房屋與土地的售價比例分攤後,才能列報為公司廣告費。

南區國稅局指出,建商可能透過刊登報章雜誌、大型廣告看板或電視廣播等方式支出的廣告費,屬於房子未交屋前所發生的推銷費,應按遞延費用列帳,並在房屋出售時列為該年度的費用。不過,預售屋的管理費用屬於一般管理行政工作的費用,與促銷行為發生的推銷費用性質不同,不得遞延列帳,要列為當年度的費用。

除了預售屋的管理費用須注意外,如果建商與地主合建分售,建案的廣告費應按房屋與土地的售價比例分攤後,才能列報為公司廣告費。

南區國稅局說明,建設公司與地主採合建分售房屋及土地,建設公司為促銷目的所支付的廣告費,因廣告效益已涉及土地,應先依售價分攤在房地,再分別計算損益才合理。

因此,基於收入費用配合原則,歸屬地主銷售土地部分的相關費用,包括廣告費等,不能從公司銷售房屋收入中減除,公司如有代地主負擔的廣告費,也不能列報為公司的費用。

近日有一案例,甲建設公司在2020年度營利事業所得稅結算申報時,列報廣告費300萬元,因甲公司與地主採合建分售的方式銷售建案,並約定以房地售價比例分潤,地主拿六成,甲公司四成,甲公司主張已和地主約定銷售合建房地的廣告費全數由建設公司負擔,但在稅務申報上,仍應按《營利事業所得稅查核準則》第78條規定,依照房屋的售價比例,將地主出售房屋應負擔的廣告費180萬元〔300萬元×6÷(4+6)=180萬元〕剔除,甲公司實際能列報的費用只有120萬元。

來源:

Conk Cpa

0