建商、券商、期貨商 節稅有眉角

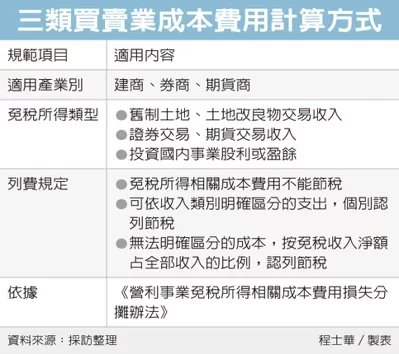

建商、券商及期貨商等三大買賣業,申報營所稅時,在成本費用的計算上要特別小心,北區國稅局指出,這三類買賣業的主業都涉及免稅收入,相對應的成本費用不能主張節稅,而年度的行政支出,也只能依應稅收入占比來節稅。

官員表示,包括土地交易所得、證交所得及期交所得,《所得稅法》當中訂有許多免稅的項目,這些所得項目既不課稅,相關支出就沒必要、也不能主張節稅。

對於一般企業而言,單筆買賣的收入,很容易就能區分清楚相對的所得及必要成本,但是對於建商、券商及期貨商等三大買賣業而言,這三類業者主要經營的類別就是免稅項目,實務上他們的所得性質,很可能同時涵蓋應稅所得及免稅所得,稅務就有不少眉角要處理。

舉例來說,建商出售成屋時,房屋的部分歸為應稅所得,土地部分可能歸為免稅所得,也可能因房地合一稅的關係,二者都是應稅所得;有價證券交易所得雖然免稅,但是券商向客戶收取手續費,則屬於應稅所得。

官員表示,有些成本費用可以明確的歸類,像是原先購地的成本,當然屬土地交易所得的必要支出,這方面所得不課稅、成本也不能抵減;但像是建商辦公室租金、年度人事行政支出等營運費用,就很難明確歸類到應稅所得或免稅所得項下。

像這種不能歸類的支出,官員表示,業者要自行計算當年度應稅收入淨額、免稅收入淨額的占比,例如建商若有三成收入屬免稅收入,七成收入為應稅收入,行政支出等營業費用,就可以拆分出七成可以認列抵減所得、三成不能抵減。

官員表示,由於經營項目特殊,建商、券商及期貨商等三類業者,都適用這種成本費用計算方式。

來源:

Conk Cpa

0