外幣理財 留意二類稅務成本

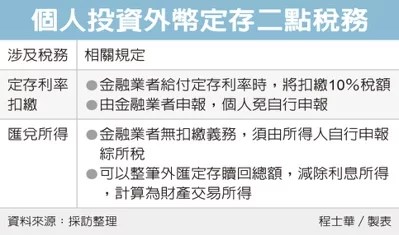

近日新台幣持續走升,北區國稅局表示,民眾如果透過外幣匯兌賺取匯差,需留意二類稅務成本,首先,外匯定存的收益達一定額度,將由銀行端進行申報與扣繳;至於純粹匯差收益,屬於個人財產交易所得,銀行沒有申報義務,投資人必須自行計算、申報綜合所得。

新台幣近期強勢走升,中經院更預測第4季新台幣兌美元匯率將落在29.46,換匯理財成為熱門話題,但也要留意相關稅務須知,官員表示,民眾操作外匯理財時,常見利用外幣定存,長期下來不僅賺得匯差,更可依定存利率獲益。

不過匯差收益、定存收益的課稅方式有別,官員表示,個人無論將資金放在新台幣定存或外幣定存,銀行端撥款時,有義務扣繳其中10%收益繳納國庫,這部分並不用由民眾申報,國稅局即可查得相關所得資料。

官員表示,許多民眾將錢放在外匯定存,無非是著眼於匯差獲利,但是匯差跟定存獲利不同,依據現行法令規定,個人操作外幣利得,應於申報個人綜合所得稅時,列為財產交易所得,但由於匯兌利得並不屬於《所得稅法》第88條規定的應辦扣繳所得,銀行沒有扣繳義務,也就不會幫忙申報,民眾必須自行計算獲利金額,並於隔年申報綜合所得稅。

舉例來說,有位黃小姐找國內銀行辦理美元定存,先存入新台幣1,500萬元,隔年到期後,將美元本息全數結售換回新台幣1,575萬元,中間獲利的75萬元,有30萬元是來自銀行的定存利息,銀行已經依法申報並扣繳;但就黃小姐本人,必須自行計算另外45萬元屬於美元買賣匯兌利得,於當年度綜所稅申報期進行申報。

官員表示,投資有賺有賠,如果民眾因匯兌造成損失,可以直接從當年度財產交易所得中扣除,或延續至以後三個年度之內的財產交易所得扣除。

來源:

https://udn.com/news/story/7243/4956555

Conk Cpa

0