外國人申報所得稅 三重點

報稅季就要來了,外籍人士來台工作,該如何申報所得稅呢?財政部中區國稅局指出,外僑在台報稅時,要注意居留天數、境內所得認定,以及提前離境規定等三大重點,以免不慎漏稅觸法。

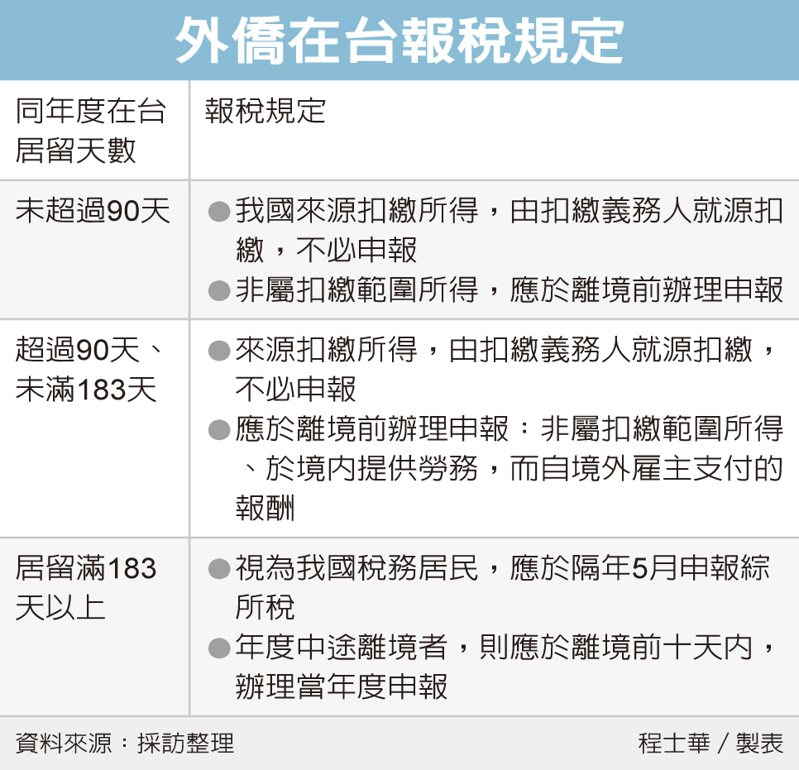

官員指出,外籍人士在台灣報稅,要看《所得稅法》第7條及第8條的規定,第一個重點,在於稅務居民身分的認定,是依據居留天數來看,外國人如果在同一課稅年度內,在台灣居留合計滿183天以上,在稅法上就會視為我國稅務居民。

因此若居留天數滿183天,官員指出,報稅規定就跟大多數台灣人一樣,在隔年度5月辦理上年度的綜所稅結算申報,今年5月便要申報2020年度綜合所得。

官員表示,外籍人士如果在台居留未滿183天,就要留意第二項重點,在於境內所得的認定。

官員指出,許多外籍人士來台,大多是從事銷售貨品、市場調查、採購、驗貨、提供技術服務等,也就是在台提供勞務,稅法要求,只要是在國內提供勞務,因而獲得的報酬,都屬於我國來源所得,不論是不是我國稅務居民,都有納稅義務。

不過許多跨國企業安排外籍人士來台,其薪水可能是由國外總公司支付,官員表示,稅法對此有特別規定,如果外籍人士在台居留期間未滿90天,那麼海外雇主支付的勞務報酬,可以不算是我國境內所得,也就不會在我國被課稅。

綜上所述,官員指出,外籍人士在台居留滿90天、未滿183天的情況,從海外領到的勞務報酬,就必須在台申報所得稅。

至於居留未滿90天的情況,官員表示,海外雇主支付的勞務報酬,不會視為我國所得,所以也沒有報稅義務,我國就只針對部分所得就源扣繳,若沒有特殊所得情形,就不必特別申報。

官員表示,外籍人士若在年度中途就離境,在台灣又有非扣繳類的所得,無論是否為我國稅務居民,都要在離境前申報所得並納稅。

來源:

Conk Cpa

0