報稅常見七大NG 納稅人快筆記

隨著距離5月報稅季越來越近,納稅人已開始對報稅精打細算,不過一年才報稅一次,有些錯誤儘管國稅局年年提醒,但每年仍會出現不少納稅人出現錯誤,財政部官員表示,過去最常見七大錯誤,納稅人辦理結算申報時,記得別再出錯,以免還要被補稅!

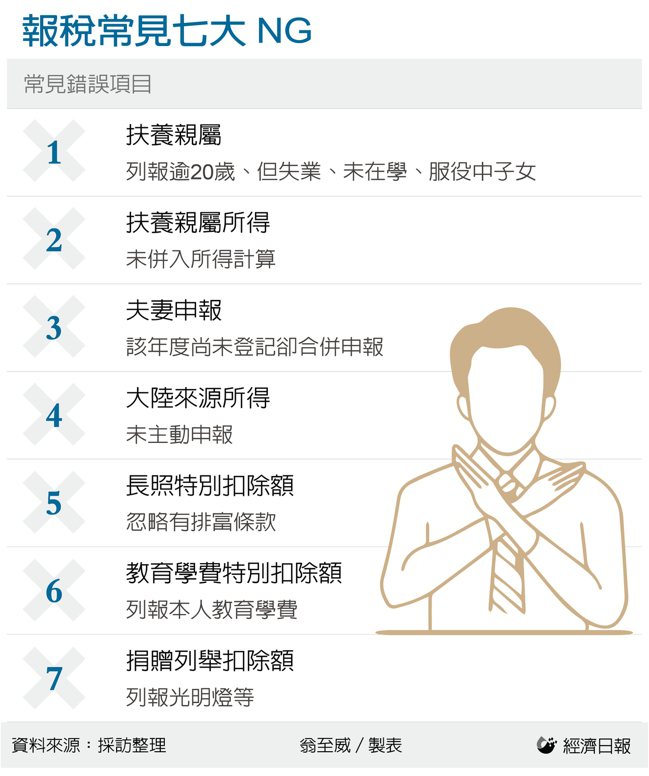

一、誤報扶養親屬或其他親屬

官員表示,過去就常發現納稅人誤報扶養親屬或其他親屬,財政部表示,申報扶養本人和配偶的直系尊親屬(例如父母)、子女和兄弟姊妹,不必與納稅人在同一戶籍,也不須同居在一起,只要有扶養事實就可申報扶養;然而若扶養其他親屬或家屬,雖不必同一戶籍但必須同居一家且確實受扶養,才可列報。

此外若子女已超過20歲,但失業、未在學、服役中等情況,也不符合規定,不能認列扶養親屬。

二、受扶養親屬所得未列

一般而言,若扶養親屬越多,則可達到越大的節稅效果,不過有一件事要特別注意,若受扶養親屬有所得,則要一併計入綜合所得總額來課稅,例如扶養爸媽,若爸媽有其他所得、利息所得等,列報扶養未必划算!

三、夫妻合併或未合併申報錯誤

夫妻關係的變化也是所得稅申報最常「婚頭」的項目之一!由於我國結婚是採登記制,因此當年度是否已經登記,會影響當年度可選擇的申報方式。例如一對夫妻2020年12月宴客,但直到2021年1月才登記結婚,則今年申報2020年所得稅時,就不能採用夫妻合併申報。

四、大陸來源所得未列入

在中國大陸經商的台商眾多,提醒納稅人,依規定,若有中國大陸來源所得必須納入綜所稅辦理結算申報,由於大陸來源所得並非稽徵機關提供的所得資料範圍,常有民眾漏報,提醒納稅人記得主動申報,以免受罰。

而為了避免重複課稅問題,在大陸地區已繳納的稅額,可在限額內自應納稅額中扣抵。

五、長照特別扣除額

長照特別扣除額是近年新增的扣除額,官員特別提醒,這項扣除額與幼兒學前特別扣除額一樣,都設有「排富條款」,包括綜所稅適用稅率在20%以上、選擇股利及盈餘按28%單一稅率分開計算應納稅額、基本所得額超過670萬元等三種情形,都無法適用。

六、教育學費特別扣除額申報錯誤

財政部提醒,教育學費特別扣除額,是以納稅人就讀大專以上院校子女每人每年得扣除25,000元,不過空中大學、專校及五專前三年、已接受政府補助者及納稅人本人、配偶、其他扶養親屬的學費,都不得扣除。

過去最常見的是納稅人本身就讀EMBA等情況,列報了本人的教育學費扣除額,遭到國稅局剔除補稅。

七、捐贈扣除額

捐贈是許多富人的節稅管道,不過要特別注意,像是入會費、寺廟光明燈、太歲燈等,依規定屬於有對價關係的行為,無法視為捐贈,其單據也就無法用來節稅。

此外依據政治獻金法規定,個人對政黨、政治團體及參選人的捐贈,每一申報戶可扣除總額,不得超過當年度申報的綜合所得總額的20%,捐贈總額則不得超過20萬;如是對同一擬參選人之捐贈,每年捐贈總額不得超過10萬元。

來源:

Conk Cpa

0