基本生活費節稅 當心兩失誤

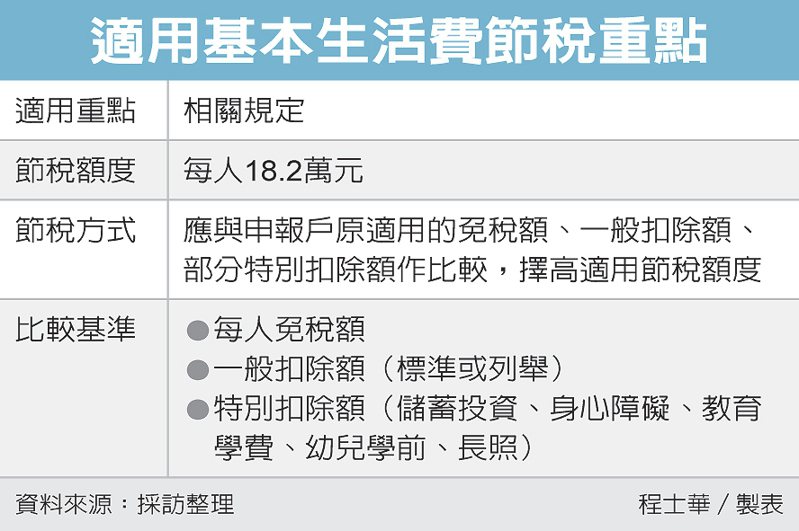

2020年度綜所稅申報已經開跑,今年不課稅的基本生活費已調高為每人18.2萬元,可和各項扣除額比較節稅效果,北區國稅局指出,計算基本生活費時,應留意扶養對象的所得情形,以及加入「儲蓄投資特別扣除額」後的節稅效果,以免計算錯誤,反遭後續補稅。

根據財政部日前公告的標準,今年基本生活費已調高為每人18.2萬元,比去年增加7,000元,官員表示,理論上每戶人數越多,越能享受基本生活費的節稅效果,不過在實務適用上,基本生活費的節稅效果,還要再跟各類扣除額進行比較,擇優適用。

官員指出,要跟基本生活費一起比較的項目,包括一般扣除額及儲蓄投資、身心障礙、教育學費、幼兒學前、長照等五大特別扣除額,只要任何一項扣除項目漏計,都可能會影響計算的結果,導致應稅算成免稅,其中又屬儲蓄投資特別扣除額,特別容易被納稅人忽略。

以實際案例說明,官員表示,日前審查2019年度綜所稅申報案件時,發現某位陳先生首次列報扶養家中長輩,當時用報稅系統算出來,應是採基本生活費節稅比較划算,因此就照著系統提供的數字申報納稅了。

官員表示,但其實陳先生忽略了,長輩自己還另外有投資,當年度有6萬元左右利息所得,雖然可以全額在儲蓄投資扣除額項下抵減,但就影響了基本生活費的比較基礎,算下來仍要對陳先生補稅3,000多元。

今年申報綜所稅時,國稅局提醒,若申報人有新增扶養家屬,報稅系統不會直接帶入其所得資料,因此要特別留意相關計算是否正確,好好地將扶養對象的所得、免稅額、扣除額通通納入計算,以免烏龍申報,後續反而遭到補稅。

來源:

Conk Cpa

0