地主與建商合建 課稅大不同

建商自2020年布局房市,今年不少新屋落成,但南區國稅局表示,若建商和地主採合建方式興建住宅出售,建商與地主課稅方式也不同。

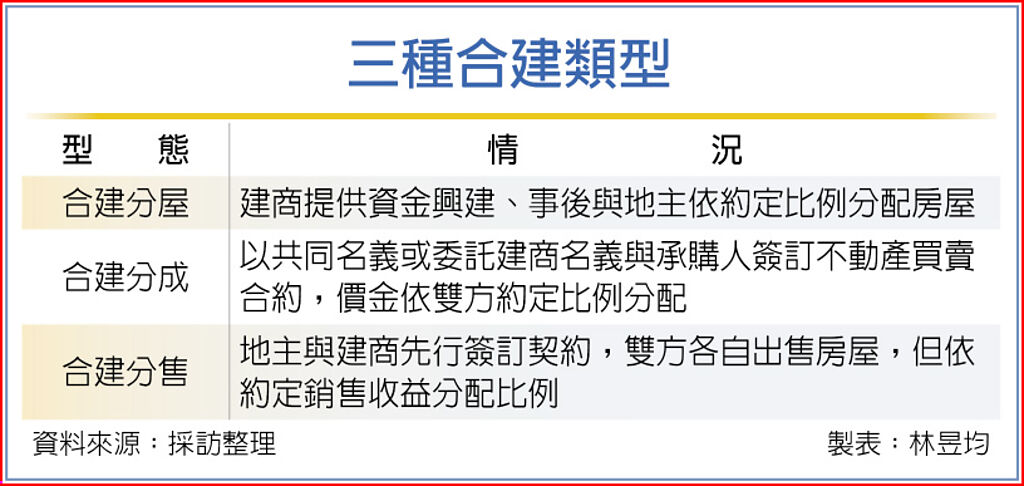

近年來不少地主和建商合作,地主出地、建商提供建造工程做合建分屋,待房屋建成後再依簽約分潤型態。我國合建房屋基本上多為合建分屋、合建分售、合建分成等三種型態。

為鼓勵地主參與都更、危老重建等,依照我國房地合一稅(所得稅法第14-4~14-8條)規定,地主不管是採合建分屋、分售、分成等,其所得為房地售價(或分潤)減除土地取得成本等,依持有期間課稅,持有十年內皆適用20%稅率,十年以上為15%。

對建商來說,依照所得稅法第24-5條規定,則以當年度房屋、土地交易所得額減除土地漲價總數額,剩下的餘額計入營利事業所得額課稅,適用20%營所稅率。其好處是依虧損扣除規定,只要符合如期申報且帳冊完備等條件,十年內的虧損額度皆可拿來抵減所得額,等於建商過去虧損可拿來減免其合建賣屋所得稅。

合建分屋是由建商提供資金興建、事後與地主依約定比例分配房屋,像是按照樓層分配,然後建商、地主個別出售其分得房屋,各自負擔收益。

另合建分售則為地主與建商先行簽訂契約,雙方各自出售房屋,但依約定銷售收益分配比例。

至於「合建分成」是地主與建商以共同名義或委託建商名義與承購人簽訂不動產買賣合約,按比例併同移轉給購買者,價金依雙方約定比例分配。

若為合建分售或分成,為建商與地主把手上房屋賣給第三人,建商銷售額即為買賣契約價格依比例計算。

但合建分屋是建商把土地同等價值的房屋回饋給地主,雙方為互利關係,因此若出現土地、房屋銷售價格不一樣情況時,採擇高計算建商銷售額。

來源:

https://www.chinatimes.com/newspapers/20220928000143-260210?chdtv

Conk Cpa

0