員工股權獎酬 可申請緩課

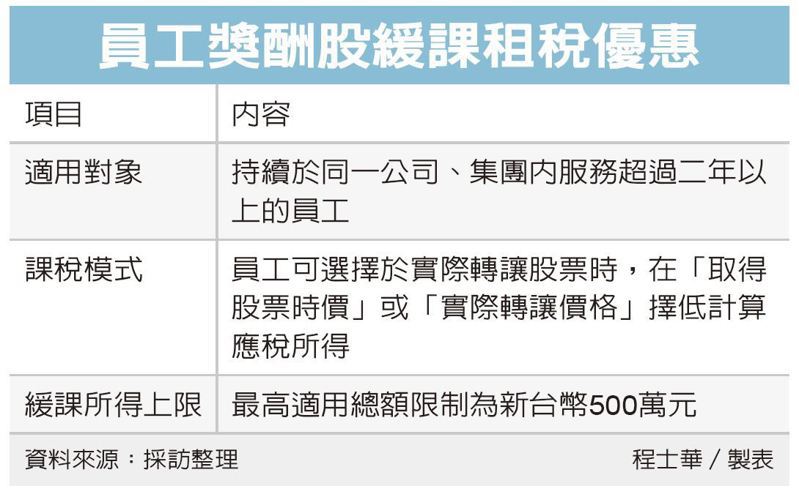

企業為留才及激勵員工,可以考慮活用產創條例提供的租稅優惠,員工取得股權類的獎酬後,可以申請緩課所得,若持續在同公司,或持股逾半的子公司服務滿二年以上,便可於出售時,從取得時價、出售時價二者之間,擇低計算所得。

安永稅務服務部營運長劉惠雯表示,發行限制員工權利的新股,已經是近年來跨國指標型企業,最普遍的員工獎酬工具。

舉例來說,劉惠雯表示,像近期台積電(2330)決定發行限制員工權利的新股,且將其獎酬要求,連結股東利益與ESG治理成果,便是科技業留住高階主管、關鍵人才是相當有利的工具。

依《產業創新條例》第19-1條規定,員工取得股權獎酬後,可申請緩課當年度相關應課稅所得,若員工持續持有股票,且繼續於同一公司服務超過二年以上,等到未來實際轉讓股票時,還能享受出售價格孰低課稅的優惠。

也就是說,取得獎酬股票的員工,可以在「取得股票時價」或「實際轉讓價格」二者之間,選擇較低者計算應稅所得,最高適用額度的總額限制為500萬元。

針對上述產創條例的優惠,財政部指出,已經選擇緩課所得的員工,即便在企業集團內部有輪調,也不影響法定「於該公司服務累計達二年」的認定,包括在母公司持有股份、出資額及表決權逾50%的子公司服務,以及上述子公司取得母公司的員工獎酬股份,都可以一體適用。

財政部過去亦有函釋,公司為獎勵及酬勞從屬公司員工,而發行限制員工權利的新股給子公司員工時,子公司在申報營所稅時,也可以列報為薪資支出。

值得注意的是,取得獎酬股並採取緩課的員工,務必留意申報規定,產創條例有明訂,若該員工未申報所得稅,或已申報所得稅,卻未能提出取得股票、可處分日時價的確實證明文件,國稅局又無法查得時價時,便無法適用孰低優惠。

來源:

Conk Cpa

0