合建分屋 契稅申報兩樣態

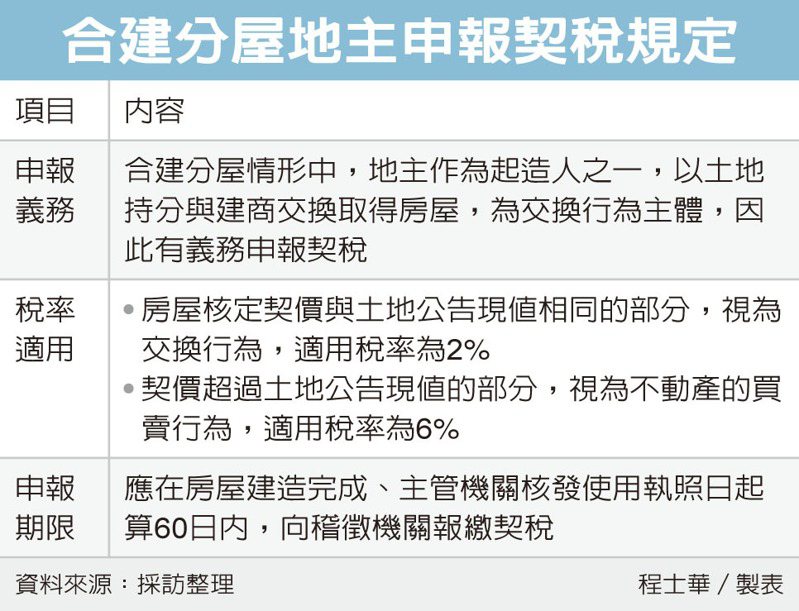

地主與建商合建分屋,留意契稅的申報規定,台中市政府地方稅務局表示,由建商出資興建房屋,但建造執照的起造人包括建商及地主,又涉及不動產交換行為,因此契稅稅率依「交換」或「買賣」之差異,分別為2%或6%。

稅務局指出,依據《契稅條例》第12條規定,建築物在還沒有建造完成之前,若因買賣、交換、贈與,而讓其他對象擔任起造人,並取得使用執照者,到時候就是由使用執照所載的起造人,負擔申報契稅的義務。

因此在實務上,可能會受影響樣態,便是地主與建商合建分屋情形,稅務局表示,名義上是以地主為起造人,藉此申請建照、並取得使用執照,再受分配取得部分房屋。

實際上前述分屋模式,是地主透過其原有的土地持分,與建商交換取得房屋,因此在稅務認定上,會屬於契稅條例所規範的「交換」行為,依照稅法的實質課稅原則,便是由地主負責申報契稅。

至於何時該申報?稅務局指出,地主應在房屋建造完成,且主管機關核發使用執照日起算60日內,向稽徵機關報繳契稅。

稅務局提醒,經常發生合建分屋的地主,漏未申報契稅的情形,未依規定期限申報契稅者,每逾期三日會被加徵應納稅額1%的怠報金,最高以應納稅額為限,但不超過15,000元,若有匿報或短報契稅,除了補稅之外,還可能被加罰應納稅額一倍到三倍的罰鍰。

另一個申報重點則是稅率的差異,稅法規定的買賣、贈與契稅稅率,皆為契價的6%,但是合建分屋涉及「交換」行為,契稅稅率僅2%,租稅負擔較輕。

稅務局表示,因此在合建分屋的情形中,會跟土地公告現值來比較,房屋核定契價與土地公告現值相同部分,可以只依2%標準來課徵契稅。

不過在實際的交易狀況中,契價往往大於被交換土地的公告現值,稅務局表示,契約中超過土地公告現值的部分,這些差額就不算是交換,而是會視為不動產的「買賣」行為,因此要按照較高的6%稅率報繳契稅。

來源:

Conk Cpa

0