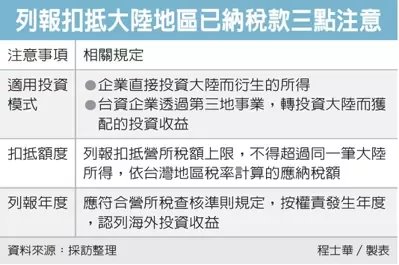

台商申報大陸所得 三點注意

每年申報營所稅時,如果涉及中國大陸來源所得,要留意三個重點,台北國稅局表示,第一,以海外公司轉投資大陸,因而繳納的大陸所得稅,也可申報扣抵國內營所稅;第二,若要申報扣抵,要留意扣抵額度限制;第三,投資收益要按照權責發生年度來認列。

官員表示,囿於早期法規限制,許多台商投資大陸,要透過第三地區公司進行轉投資,依據《台灣地區與大陸地區人民關係條例》第24條規定,如果該項投資經主管機關許可,台商依《所得稅法》規定列報第三地公司或事業的投資收益時,其將轉投資大陸的收益,視為大陸地區來源所得。

如果在轉投資的過程中,該筆投資收益曾被大陸或第三地政府課徵所得稅,官員表示,台商在台灣申報所得稅時,可以運用海外已繳的稅額,扣抵台灣的應納稅額。

官員強調,無論是申報扣抵大陸地區或第三地的已納稅額,都要留意扣抵上限的規定,不得超過因加計大陸地區來源所得,而依台灣地區適用稅率計算,而增加的應納稅額。

舉例而言,假設台灣某成衣業者在大陸投資,成立當地子公司並設置紡織廠,若去年獲配1,000萬元盈餘,依去年度20%營所稅率計算,最高能抵減的稅額上限,就是200萬元,超過的部分不能抵減。

特別針對台商以第三地轉投資大陸的樣態,官員表示,由於台灣母公司拿到的收益,大多屬於投資收益,所以列報時也要留意《營利事業所得稅查核準則》第30條的相關規定,也就是要按權責發生年度,認列海外投資收益。

同樣用前述的成衣業者為例,假設業者在開曼群島另有間控股公司,以100%轉投資大陸子公司,子公司不僅長年在大陸繳稅,去年分配1,000萬元盈餘給開曼控股公司時,也被大陸扣繳10%股利所得稅(100萬元)。

官員表示,台灣母公司若在同年度獲配控股公司分回的全額投資收益,列報100萬元大陸已納稅額,扣抵營所稅,這是沒有問題的;但若想同時列報扣抵往年已在大陸地區繳納的所得稅,這方面就不見得合乎稅法規定。

來源:

https://udn.com/news/story/7243/5095528

Conk Cpa

0