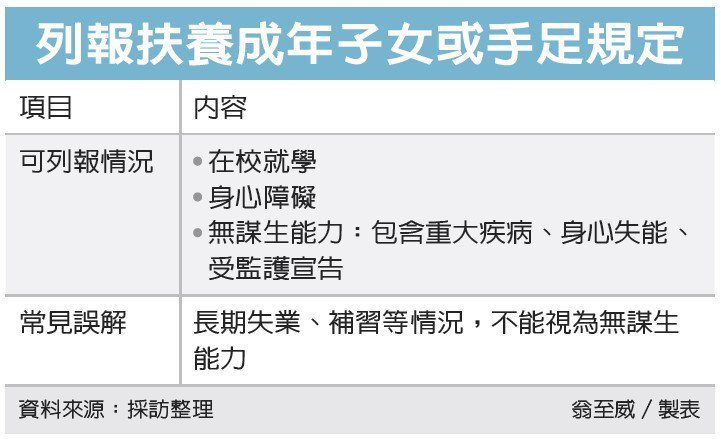

列報扶養成年親屬 三種情況

民眾在申報綜合所得稅時,常會透過列報扶養親屬達到節稅效果。不過國稅局提醒,若要列報成年者為扶養親屬時,其子女或兄弟姊妹必須符合在校就學、身心障礙或無謀生能力等三情況才能列報。其中所謂無謀生能力,並不包含失業、補習等狀況。

財政部高雄國稅局表示,根據《所得稅法》第17條規定,納稅義務人或配偶的未成年同胞兄弟姊妹及子女,或已成年,卻因在校就學、身心障礙或無謀生能力,而受納稅義務人扶養者,才可列報為扶養親屬。

高雄國稅局近期接到一位黃小姐詢問,其弟弟年紀已大,找工作不易,失業多年,沒有任何所得,她認為弟弟已無謀生能力,因此將其列為扶養親屬,卻被認定不符規定,核定應補稅。

國稅局指出,黃小姐的弟弟已成年,並非在學生,也非身心障礙,黃小姐也未能提出其他無謀生能力證明,依規定無法列為扶養親屬。

至於何謂無謀生能力?國稅局指出,財政部曾發布解釋令,主要有三種情形,第一,因為身障、精神障礙、智能障礙,或重大疾病就醫療養或須長期治療等,取得醫院證明。

第二,符合衛福部公告,須長期照顧的身心失能者;第三,則是受監護宣告,尚未撤銷者。這三種情況可視為無謀生能力,才能在申報綜所稅時被列為扶養親屬。

像黃小姐這樣誤以為弟弟長期失業,就能列報為扶養親屬的納稅人其實不少,過去也常有父母以為成年的孩子當兵、失業等同於無謀生能力,但最後都被國稅局剔除扶養親屬,要求補稅。

另外國稅局也常發現,有父母把準備國考、補習中的成年子女,認為是「在學中」,而列報為扶養親屬,但國稅局強調,沒有收入不代表不具謀生能力,民眾千萬別誤解。

國稅局提醒,民眾申報扶養親屬如符合規定,應在申報時提供相關證明文件供審查,例如醫師診斷證明書、勞動部核發聘僱外籍看護工許可函、病症暨失能診斷證明書、法院監護宣告等。

來源:

Conk Cpa

0