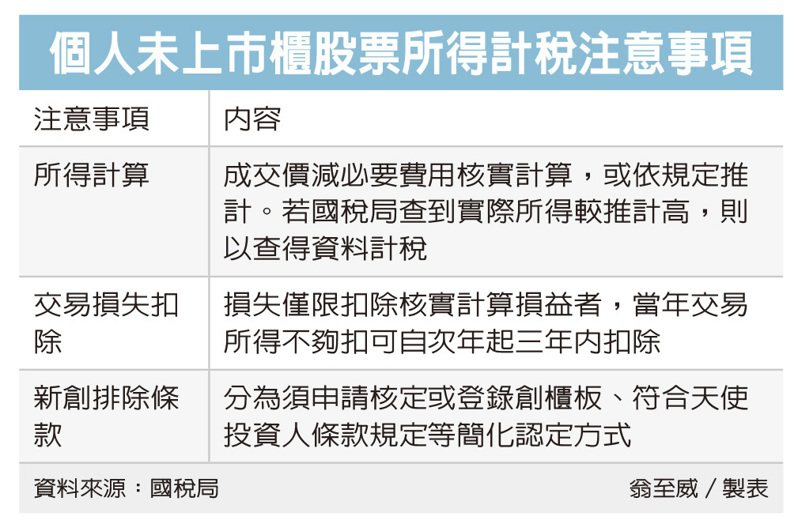

出售未上市櫃股 三個注意

財政部修法自2021年起,個人出售未上市櫃股票所得,屬於個人基本所得課稅(俗稱最低稅負制)範圍,中區國稅局提醒納稅人三大注意事項,包含所得計算方式、交易損失扣除方式、新創排除條款適用等。

立法院在2020年底三讀《所得基本稅額條例》修法,將個人交易未上市櫃股票恢復納入最低稅負制計稅,以遏止透過股權交易等方式避稅,同時降低炒房誘因,並自2021年起適用。

國稅局提醒,計算個人交易未上市櫃股票所得時,是以交易時成交價格,減除原始取得成本及必要費用,像證交稅、手續費等,計算所得額,並檢附收付款紀錄、證交稅繳款書、買賣契約等證明文件,供國稅局認定。

若無法證明原始取得成本,依規定則以實際成交價格的20%計算所得額;無法提供實際成交價格者,則按交割日前一年內,最近一期經會計師查核簽證的財務報告每股淨值計算收入,再按收入75%計算所得,若一年內無會計師查核簽證財報,則以交割日公司資產每股淨值計算後,再以75%為所得。

不過若國稅局查到實際所得比前述計算方式還要高,則要以查得資料來核計,提醒納稅人若因故意、過失短漏報實際所得,導致短漏稅額,仍應依法處罰。

其次,交易若有損失,可自當年度交易所得扣除,但以該交易損失及交易所得均以核實計算損益者為限。若當年度無交易所得可扣或扣除不足,可在損失發生次年起三年內,檢附稽徵機關核發的損失證明,從交易所得中扣除。

每年度可扣除金額限額,不得超過當年以實際成交價格及原始取得成本計算的交易所得。

第三,當時修法為避免衝擊新創,也設計排除條款,若交易成立五年內的高風險新創未上市櫃股票,可免納入計稅,國稅局提醒,雖免計入,但仍應在個人最低稅負申報表中揭露,並檢附核定函或櫃買公告等資料。

國稅局也提醒,「高風險新創」分為須向經濟部申請核定,或登錄創櫃板、符合產創條例天使投資人條款規定等簡化認定方式,納稅人應留意相關規定。

來源:

Conk Cpa

0