共有屋分割出售 留意稅事

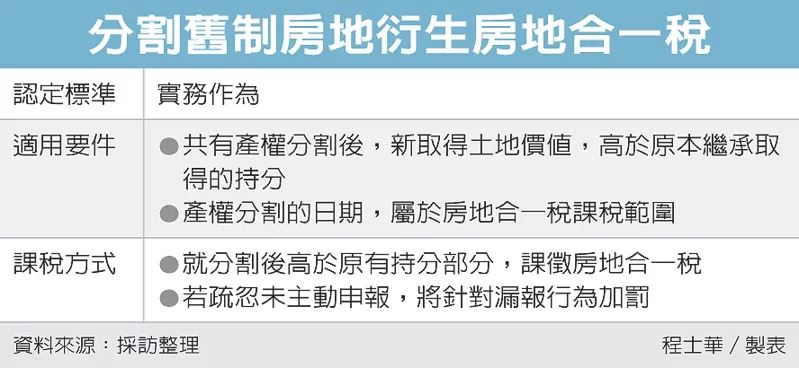

家人間共有持分的房屋,若想分割產權出售,可能衍生房地合一稅的負擔,高雄國稅局表示,如果分割產權後持分增加,又是在房地合一稅上路後才進行分割,滿足以上二項條件,就屬於課稅範圍,但常常出現忽略漏報的情況。

最近高雄國稅局查獲一起漏報案件,某個大家族內部在分配財產,家族成員間早在2006年就以繼承取得一大筆祖傳地,由好幾位兄弟共有。官員表示,直到去年3月間,透過家族成員之間協議,一位弟弟決定將其手中的房地持份,4月時賣給另一名建商親戚,讓親戚好好活用該塊土地,殊不知卻因為漏報房地合一稅,因而挨罰。

官員表示,房地合一稅是在2016年1月1日上路,已經實施超過五年以上,不只出售近年新入手的房屋、土地要課稅,就算是透過分割共有房屋、土地而取得的新持份,也會適用房地合一新制。

這個案例之所以會挨罰,主要有兩個因素,官員表示,首先在產權取得時間點方面,雖然當時繼承的是適用舊制、土地交易所得免稅的房屋,但其實共有產權分割後,算是重新取得產權,因此這筆交易適用房地合一稅,而且因為在短期內交易,稅率高達45%。

第二項因素,官員表示,此案在分割產權的過程中,家族成員間為求計算方便,因此將一筆面積比較完整的土地分割出來,導致這位賣家取得的土地價值,高於原本繼承取得的持份。在滿足以上兩項因素的情況下,國稅局才認定「多取得的部分」,應該申報房地合一稅。

官員表示,此案其實是發生在比較鄉村的地區,因此交易金額不大、補稅金額也不高,但地主還是因為漏報房地合一稅,仍然冤枉地遭國稅局裁處行為罰1,500元;但如果類似案例發生於都市地區,交易金額龐大,課稅金額就會十分可觀,提醒民眾交易前不可不慎。

來源:

Conk Cpa

0