免稅銷售額申報 兩點提醒

企業經銷、投資版圖擴大,容易處理到營業稅免稅項目,北區國稅局提醒,對於免稅貨品進銷清楚的行業而言,建議可採「比例扣抵法」,直接從銷項類型推估進項抵稅比例,行政成本較低;其次,若是某年度收到大筆股利進帳的情況,則建議要在申報前改採更划算的「直接扣抵法」,若申報後才主張,將錯失合法節稅權利。

官員表示,坊間常申報的免稅銷售額主要有二種,一種是銷售免稅商品,譬如超市、超商、百貨除了賣常見的日用品外,也常兼賣免營業稅的生鮮蔬果;另一種常見的形式則是企業投資,收到國內外的股利,其實非屬營業稅課稅範圍,不過在營業稅申報書上,也要填報於免稅銷售額欄位。

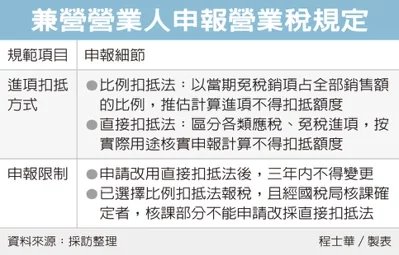

由於部分貨物免課營業稅,相對來說,採購這些免稅貨物時所支出的成本,也就不能申報扣抵,因此兼營應稅、免稅項目的營業人,營業稅額需要特別計算,官員指出,第一種方式是採比例扣抵法,也就是用當期免稅銷項占全部銷售額的比例,推估計算進項有多少比例不得扣抵。

官員指出,採比例扣抵法的情況,只要掌握銷項類別及比例即可,行政成本相對輕一些,也是許多零售業者愛用的模式。

第二種方式則是採直接扣抵法,官員表示,根據《兼營營業人營業稅額計算辦法》第8-1條規定,對於帳簿記載完備,能明確區分所購買貨物、勞務或進口貨物的實際用途者,也可以採「直接扣抵法」核實計算進項,尤其在股利收入較高時,計算上可能會較為省稅。

然而若中途想更換計算方式,就得記得提早申請,官員表示,先前轄區內有間製造業廠商,透過投資中國大陸公司取得股利收入2.8億元,但是報營業稅時卻一時疏忽,僅簡單用比例扣抵法申報350萬元國內股利收入,也經國稅局核定在案。

官員表示,後來這間大廠發現海外股利較高,想改以直接扣抵法計算較划算,可惜為時已晚,因為大筆的股利進帳,造成進項不得扣抵比例也被拉高,最後這間大廠被補徵營業稅738萬元、罰鍰258萬元,申請復查也遭駁回。

來源:

Conk Cpa

0