信託代管資產稅務 三個注意

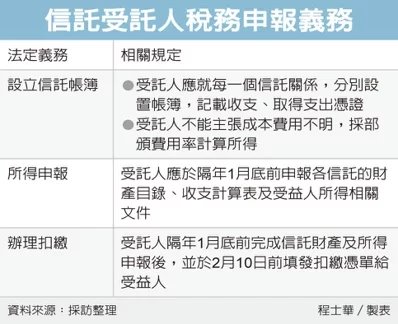

透過信託模式代管資產,受託人要注意年度申報的三點規定,台北國稅局表示,首先在帳目方面,每個信託帳戶都要分別設置帳簿;其次,信託所得資料要在隔年1月底前向國稅局申報;第三則是填發扣繳憑單及扣繳申報。

官員表示,信託是很常見的財產管理模式,受託人不一定是銀行或信託業者等專業機構,也可能是在私人之間,依《信託法》規定,書立契約來成立信託關係,但是常常會有受託人忽略申報義務,因而遭到處罰,甚至連帶影響信託受益人的權益。

舉例來說,有位委託人陳先生,去年初和熟識的黃先生簽訂自益信託契約,陳先生將名下一間房產以信託登記的方式,過戶給黃先生,黃先生則作為受託人代管房屋,透過出租方式營運。

官員表示,結果黃先生不熟悉信託稅務,既沒設帳記載收支,又沒準時申報去年度信託租賃收入30萬元,陸續被國稅局開罰了11,500元,要不是及時補辦申報,罰鍰還可能會更高。

官員表示,對於信託行為的受託人而言,必須就每一個信託關係,分別設置帳簿,詳細記載各信託的收支項目,並取得支出憑證。

與一般所得稅申報模式不同的是,官員強調,因為受託人必須有設帳及管理義務,因此原則上不能因為成本費用不明,而主張依部頒標準計算費用率,否則就會違反《稅捐稽徵法》第45條規定,遭國稅局開罰。

有了明確的信託帳簿後,官員表示,下一個重點就是申報義務,信託關係當中,如果有衍生相關收入,受託人就必須在所得發生的年度,依《所得稅法》規定減除成本、必要費用及損耗,分別計算受益人的各類所得額,於隔年1月底前向國稅局申報,未申報也會面臨相關罰則。

官員表示,應申報項目包括各信託的財產目錄、收支計算表,以及依規定計算或分配給受益人的所得額等文件,要依規定格式向國稅局列單申報。

第三個重點則是扣繳義務,官員表示,受託人在1月底前完成信託財產及所得申報後,還要在2月10日前,填發扣繳憑單給受益人,由受益人併入當年度所得額,依法課徵所得稅。

來源:

Conk Cpa

0