企業買境外基金獲利 要課稅

國稅局20日指出,營利事業投資境內外基金有差異,如果是投資境內基金獲益、屬於所得稅法定義的證券交易所得範圍,而目前我國停徵證券交易所得稅、因此免稅。但如果營利事業是投資境外基金獲利,則屬於境外投資所得,無法享有免稅優惠。

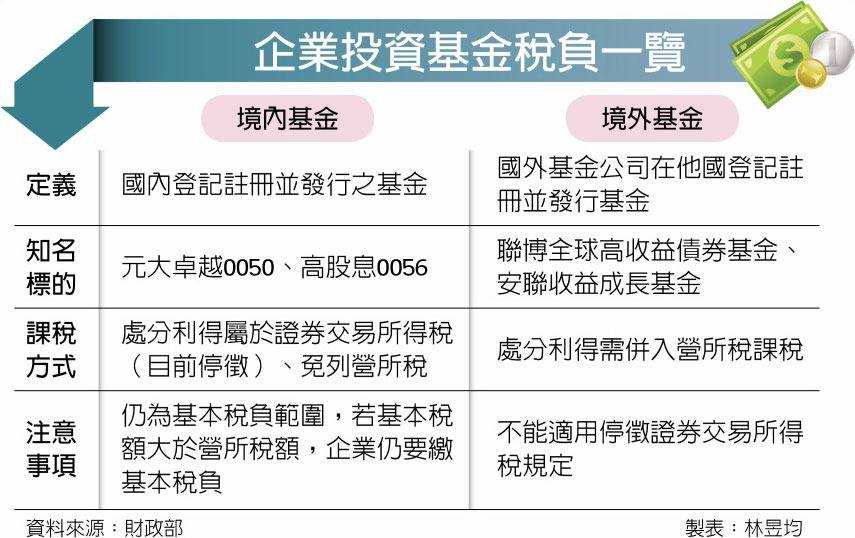

基金投資依註冊地不同,可分為境內基金及境外基金兩種,境內基金為國內登記註冊並發行之基金,最知名的莫過於元大台灣卓越50基金(0050)或元大寶來台灣高股息證券投資信託基金(0056)。

官員指出,企業處分境內基金的利得屬於證券交易所得,在證券交易所得停徵期間免課稅,但企業必須留意基本稅額情況。依照我國所得稅法規定,若企業有證券及期貨交易所得、獎勵規定的免稅所得、國際金融分行免稅所得、中小企業發展條例的薪資費用加成減除金額、產業創新條例研發投抵等五種免稅所得,需按照12%計算為基本稅額。

如果基本稅負大於企業應繳的營所稅,那企業報稅時必須繳納基本稅額。若營所稅仍大於基本稅負,則企業就申報營所稅即可,但必須要在申報時詳細列出整體基本稅負計算方式,否則仍會被國稅局要求更正申報。

至於境外基金為登記註冊在我國以外之地區,由國外基金公司發行,經我國政府核准後在台灣銷售,最著名的是聯博全球高收益債券基金(國人持有金額約新台幣3,800億元)、安聯收益成長基金(國人持有金額約新台幣3,700億元)。

官員指出,境外基金如處分利得、配發孳息、基金轉換等收益皆屬於境外投資所得,不能適用停徵證券交易所得稅規定,而且這些收益都要列為企業營利事業所得課徵營所稅、適用20%稅率。

舉例而言,過去有台企運用短期資金購買國外基金,因投資成效良好、處分基金利得約810萬元,但該公司誤以為該筆利得屬於停徵之證券交易所得,因此漏報該筆所得,漏稅額約162萬元,最後遭國稅局裁處罰鍰81萬元,連補帶罰合計約243萬元。

來源:

https://www.chinatimes.com/newspapers/20201021000213-260205?chdtv

Conk Cpa

0