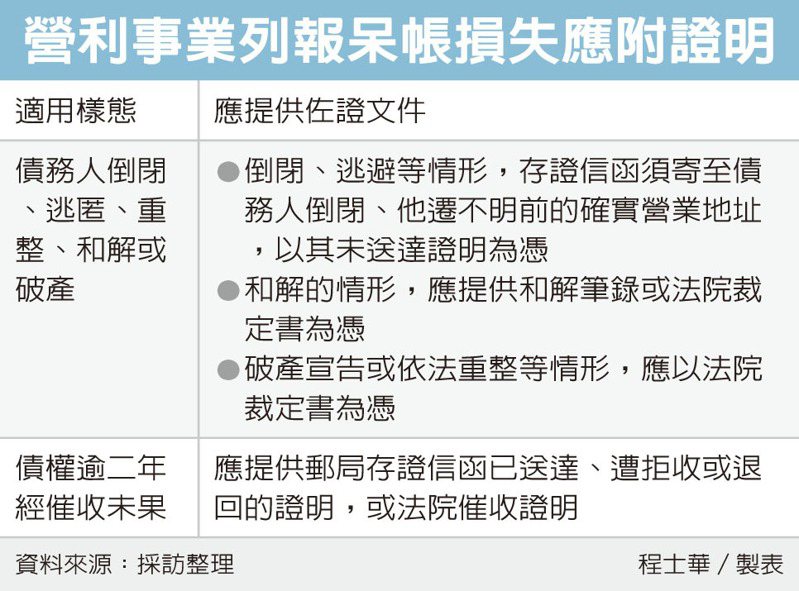

企業認列呆帳損失 二要件

企業遇到交易對象賴帳,可憑二種要件認列呆帳損失,南區國稅局指出,首要認定要件,在於面臨債務人倒閉、逃匿、和解或破產等情形;其次,若無上述情形,則須帳款逾期二年催收未果,並提出催收相關證明,債權人才可列報呆帳損失。

官員指出,最近查到一件誤報呆帳損失的案件,甲公司於2019年度營所稅申報案中,列報呆帳損失100餘萬元,卻沒附證明文件,被剔除後,補稅20餘萬元。

依《營利事業所得稅查核準則》第94條規定,逾期二年的債權經催收後,仍無法收取本金或利息者,得視為實際發生的呆帳損失,於稅務申報時,列報為費用。

本案例中,根據甲公司說法,這筆呆帳是源自2017年銷售產品給乙公司的交易,應收貨款100餘萬元,但因乙公司經營狀況不佳,這筆貨款一直都收不回,拖到2019年,干脆認賠列報呆帳,並免除乙公司該筆債務。

然而列報這筆損失,國稅局還會要求佐證文件,官員指出,或許此筆債權已逾二年、有機會列報呆帳,然而甲公司相關程序跑不完備,才讓這筆帳款無法列報。

官員表示,查核準則當中規定,所謂逾期二年經催收者,實務上國稅局是看郵局已送達、被拒收的存證信函為證,或是發起官司後,由法院提供的催收證明為準,而甲公司二都皆未提供,就直接免除對方清償義務,性質與法定要件不符,無法認定為呆帳損失。

營利事業的應收帳款、應收票據及各項欠款債權,除了遭拖欠二年後催收,稅法規定,若因債務人倒閉、逃匿、重整、和解或破產宣告或其他原因,致債權的一部或全部不能收回者,也可列為呆帳。

官員表示,如果債權人查明債務人的營業地址後,寄發郵局存證信函卻無法送達,便可主張遭遇倒閉、逃匿的情形,認列呆帳損失。

剩下幾種樣態則比較單純,官員表示,無論是重整、和解或破產,都會有法院提供的筆錄或裁定書,債務人可持相關文件,向國稅局主張呆帳損失。

來源:

Conk Cpa

0