企業盈虧互抵 帳要算清楚

國內企業交叉控股、持股,相關所得不必課稅,不過卻會影響盈虧互抵額度,台北國稅局表示,企業若想申報過去十年虧損抵減營所稅,須先減掉過去年度曾收取的投資盈餘,減除後若仍有虧損,才可以抵減往後年度的所得。

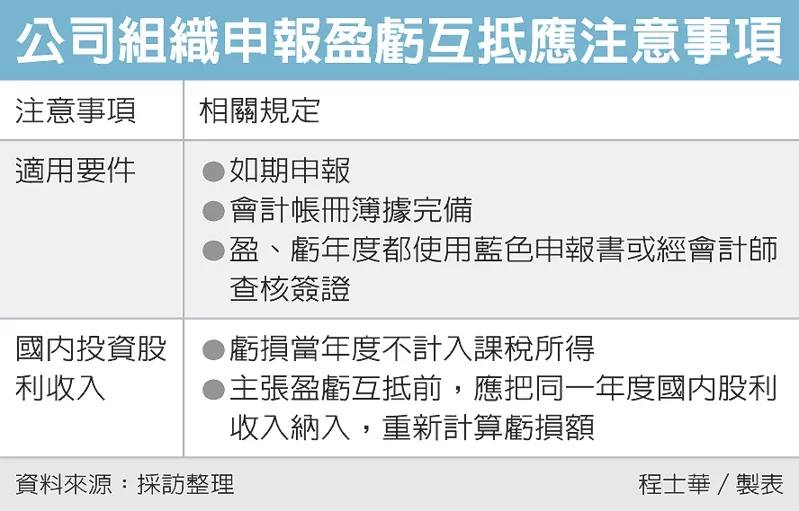

官員表示,公司或其他具有法人格的組織,每年申報營所稅時,只要滿足會計帳冊簿據完備、使用藍色申報書或經會計師查核簽證、如期申報等三大要件,就可以主張盈虧互抵節稅。

所謂的盈虧互抵,是指過去十個年度間,如果帳面上有虧損,後續年度申報營所稅時,可以從申報年度的純益額,抵減以前的虧損,為後續年度達到節稅的效果。

官員指出,然而若只看過去年度帳面上的虧損,卻可能出現盲點。

官員表示,依據《所得稅法》第42條規定,企業投資國內事業所獲配的股利,可以不用計入課稅所得,也就不必課稅。

有些事業雖然過去年度虧損,但是同一年投資的事業體是賺錢的,出於公平起見,財政部曾經函釋,當期虧損要再加回投資收益,才能抵減後往年度的獲利。

舉例來說,假設A公司前年虧損800萬元,但是當年國內投資獲配股利收入500萬元,若他今年有賺錢,報稅時想主張盈虧互抵的話,就只能從去年的虧損中,抵減300萬元(800萬元-500萬元)。

但假設前年虧損800萬元,當年並沒有獲配股利,而是在去年才獲配500萬元股利,官員表示,這種情況就不必加回計算,前年度可供抵減的虧損額,還是依800萬元計算。

官員提醒,除了股利收入之外,若想主張盈虧互抵,包括是虧損及獲利年度,都要使用藍色申報書或找會計師查核簽證,而且所謂的虧損,是指國稅局最終核定的虧損,而不是申報時的虧損額。

來源:

https://udn.com/news/story/7243/4833417

Conk Cpa

0