企業盈虧互抵節稅 兩個注意

企業欲透過盈虧互抵機制抵減應稅所得,有二點注意事項必須留意,北區國稅局指出,首先,企業所主張的虧損數,須以國稅局核定為準;其次,計算虧損數時,還要將當年度的投資獲利納入計算,抵減額度因此會受到影響。

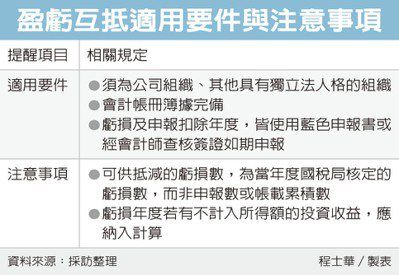

企業適用盈虧互抵,須符合四項要件,官員指出,首先,申請方必須是公司組織,或其他具有獨立法人格的組織;其次,組織的會計帳冊簿據應完備;第三,虧損及申報扣除年度,都要使用藍色申報書或經會計師查核簽證;第四則是如期申報。

官員表示,由於商業環境伴隨風險,企業經營過程中,難免有部分年度虧損、部分年度賺錢,符合上述四項要件的企業,在有獲利的年度,可以利用前十年內各年度的虧損,從當年度純益額中扣除,再行計算應繳稅額,以盈虧互抵達到節稅的效果。

雖然此項制度行之有年,但還是有二類很常見的錯誤申報情形,官員表示,首先,適用扣抵的前十年內各期虧損,必須是「當年度」、「經稽徵機關核定」的虧損數。

官員表示,每年營所稅申報結束後,國稅局會依據申報內容及查核結果,最後核定出來的虧損數,未必等同企業原本申報的金額,很多企業主張盈虧互抵時,卻是原本申報的虧損數,甚至是拿帳載的累計虧損來抵,這些都是不合格的,可能會被調整補稅。

第二項常見的列報錯誤,在於忽略虧損年度的投資收益。官員表示,依《所得稅法》第42條規定,營利事業的投資收益,可以不必不計入當年度所得額,因此當年稅上核定的虧損,也沒有計算到這筆收益。

但如果要主張盈虧互抵,官員表示,虧損年度若有投資收益,須納入計算後,重新得出正確的虧損數,並以此適用盈虧互抵。

來源:

Conk Cpa

0