企業成立職福會 兩個注意

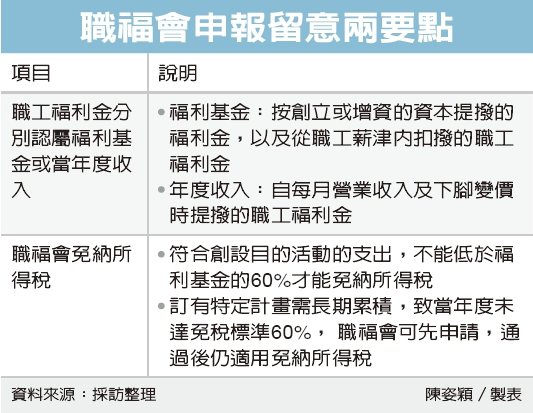

台北國稅局表示,營利事業依《職工福利金條例》成立職福會時,要留意兩要點,首先,職福會取得營利事業提撥的職工福利金,應分別認屬福利基金或當年度收入;第二,職福會符合創設目的年度支出比率達60%時,該年度可免納所得稅。

國稅局官員說明,企業成立的職福會,如果按創立或增資的資本提撥的福利金,以及從職工薪津內扣撥的職工福利金,不視為該職福會當年度的收入,而是屬於福利基金的增加;但自每月營業收入及下腳變價時提撥的職工福利金,要視為職福會當年度的收入。

另外,營利事業成立職福會屬於《所得稅法》第11條規定的教育、文化、公益、慈善機關或團體,官員說明,職福會應依規定辦理機關或團體及作業組織結算申報,且依《教育文化公益慈善機關或團體免納所得適用標準》,符合創設目的活動的支出,不能低於基金的每年孳息及其他各項收入60%才能免納所得稅。

舉例來說,新設立的甲職福會在申報2020年度所得稅時,列報按創立資本額提撥的福利金收入新台幣137萬元,用於創設目的有關活動的支出共83萬元,且向國稅局申報符合免稅標準,因此免納所得稅。

不過經國稅局調查後發現,甲職福會當年度取得營利事業提撥的福利金共284萬元,而甲職福運用創立資本額提撥的福利金137萬元,應該屬於福利基金的增加,而不是併計當年度收入,因此自每月營業收入總額提撥的福利金應為147萬元(284萬元-137萬元),依規定要列入當年度收入。

另,甲職福會因不熟悉法令規定,誤將創立資本額提撥的福利金列報收入,因此計算支出比率為61%(83萬元÷137萬元),但事實上甲職福會的支出比率應是57%(83萬元÷147萬元),因為未達免稅標準規定的60%,所以該年度不適用免納所得稅規定。

官員表示,有些職福金是訂有特定計畫需長期累積,導致當年度支出未達免稅標準60%,如果職福會事前擬好結餘經費計畫書及年度經費收支決算表,由勞動局核定後轉財政部同意,將可以不受免稅適用標準限制,適用免納所得稅。

來源:

Conk Cpa

0