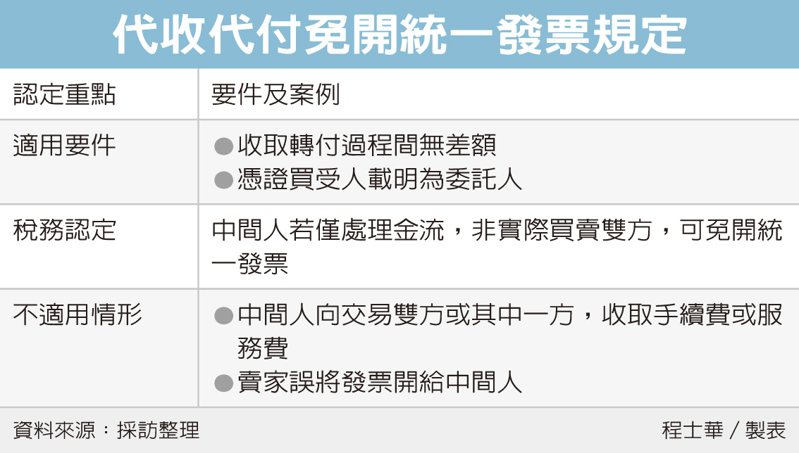

代收轉付 有條件免開發票

關係企業互相協助金流,須留意代銷、代收所涉及的稅務規定,台北國稅局表示,在滿足「轉付無差額」、「憑證買受人為委託人」等二項條件下,中間人雖經手金流,但可免開立統一發票,也就免納營業稅。

官員指出,代銷、代收的交易,在坊間各行各業都會發生,不過最常見的情況,在於關係企業之間,由當A企業向C企業買東西,卻是由B企業代為處理金流的情形。

在這類交易中,這位中間人可能只是受到交易其中一方委託,代收並轉付款項給另一方,官員表示,由於實際上商品的買受人為委託方,因此在稅務上,可以適用變通的規定,減少買家、賣家及中間人三方的負擔。

官員指出,依照《統一發票使用辦法》第8條規定,如果這位中間人在收取轉付的過程中,並沒有額外收取差額;同時,這筆款項在轉付過程中,憑證所載明的買受人,都是原始委託人的情況下,中間人便可以免開立統一發票,也就是不必列入銷售額、不課營業稅。

舉例來說,假設甲公司受乙公司委託,要向某飯店訂房,並取得乙公司支付款項轉付飯店,最後飯店所開立的統一發票,買受人載明為乙公司,官員指出,在此案例中,甲公司只要負責將飯店所開立的統一發票交給乙公司即可,不必額外向實際交易雙方開立發票。

官員表示,像是許多線上訂房平台、購票平台在提供代訂服務時,常會收取手續費、服務費等款項,這種做法就不符合「轉付之間無差額」這項要件,不僅要開立統一發票,還要如實將交易金額列為其銷售額,並報繳營業稅。

再從另一個例子來看,假設國內丙公司接受國外關係企業委託,與國內另一家丁公司簽訂勞務購買契約,官員指出,如果丁公司所開立的統一發票買受人為丙公司,那就違反了「憑證買受人為委託人」的要件,不符合免開發票規定,丙公司仍應開立二聯式發票,並列入當期銷售額申報。

來源:

Conk Cpa

0